自費醫材健保給付設上限?

2024年5月3日 上午 5:28

人身保險

撰文日期:2020/6/11

關於自費醫材上限

最近原本已經夠忙了,沒想到保險法修一下,兒童保單的訊息又反覆大亂,加上新聞的報導……我們就會接到排山倒海的詢問,才剛解釋說明告一段落,又來😂😂😂

這兩天被問「健保修改自費醫材上限的事對實支實付醫療保險的影響」一樣滿坑滿谷,還好LINE可以轉發,回答過一些人後,就直接轉發,不用一直打字(小確幸嗎?😂)

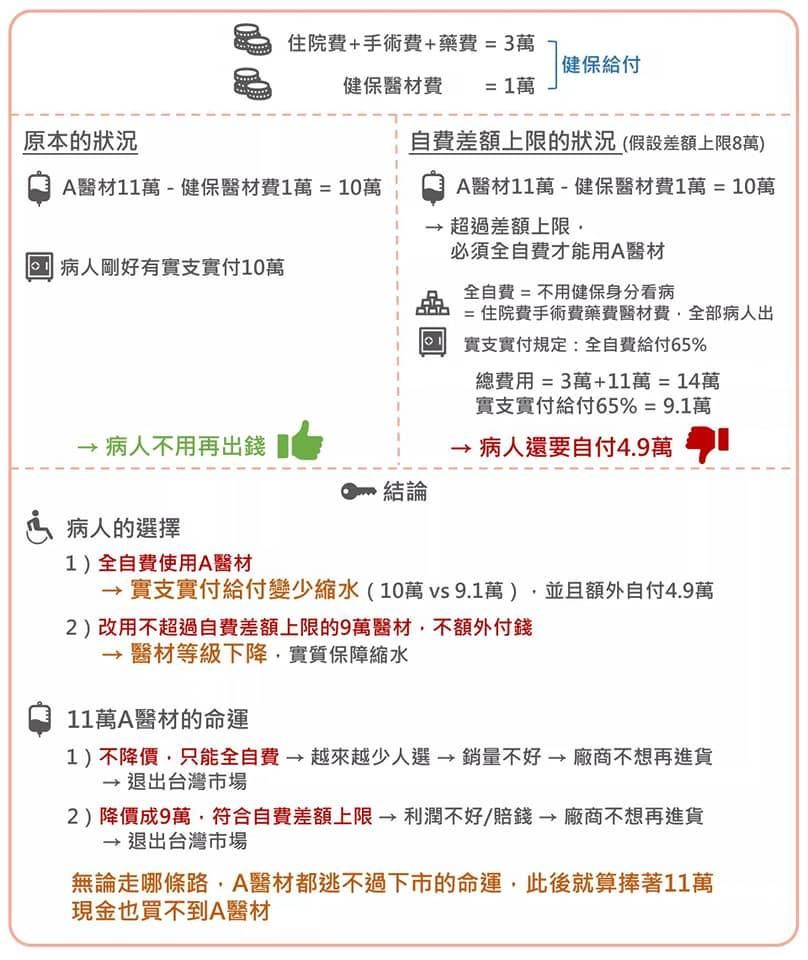

今天收到朋友轉傳詢問的照片,借來引用說明一下,查不出出處,如有侵權,請讓我知道一下,先謝謝了。

2008年金融海嘯後、歐債、冰島破產重生、歐洲各國將退休年齡由50或55歲陸續延後到65甚至67歲;美國政府出現大蕭條後最頻繁的政府關門次數,接著美國不斷調高政府舉債上限從8兆到14兆美元;民國98年台灣的勞保老年給付年金化延緩破產到現在還是將要破產,軍公教年金改革等等……

這些看似不相關的事,都跟這兩天的《健保自費醫材上限》有關,簡單的說,就是《政府沒錢》。

由於《人口海嘯》造成人口結構的失衡,二戰死亡很多人,戰後嬰兒潮生了很多人,慢慢生育率降低,若把人口數畫成波形,如同海嘯般的大浪在2008年陸續襲來!

嬰兒潮世代開始退休,進入老年生活,由於大部分國家在照顧《老年人口》的退休、社福及醫療支出通常較重,當人口比例失衡,賺錢繳稅、繳高額社會保險費的工作人口減少,需要政府照顧的老年人口卻不斷增加,全世界都面臨相似的情形,即時會撼動政權的穩定也不得不做!

加稅、調漲社會保險保費,同時延後退休年齡、降低退休金給付、減少《各式社會保險》給付,這些不斷發生……

全民健保的前身,或許可以說是勞保的一般醫療給付,年紀稍長的朋友也許有印象以前看病是看「勞保」的,當時這個部分的醫療給付成本,只佔勞保保費費率的0.5%左右,印象中當時勞保費率應該在4.92%左右(現在已經漲一倍到10%,公保費率上限原本12%也早就偷偷修法變18%),但健保一成立的費率就是4.25%,接下來《健保雙漲》費率再調整、投保薪資上限也跟勞保脫鉤,從4萬、6萬、13萬、15萬一路漲到18萬(上班族健保費:投保薪資X目前健保費率4.69%X自行負擔30%)但仍然無法收支相等,還做了很多調節措施,例如DRGS、點值打折之類的。

自費醫材給付上限,是一個健保的新的政策及調整,無論健保怎麼調整、怎麼改,都不是我們能控制的,之前已經有很多的調整了,我們只能控制自己的商業保險。

也有人問,那為什麼健保一直漲投保薪資,而費率沒什麼漲?但是勞保漲的是費率,投保薪資卻沒什麼漲?…………

(我發現年紀大了,話好像太多了,要寫的很多,再寫下去寫不完……😂😂😂是不是應該直接開一堂課來說)

直接跳結論……

- 政府沒錢,各項社會福利、社會保險給付一定會越來越少。

- 不只商業保險漲,社會保險保費其實也漲翻了。

- 社會保險給付變少的部分,很多都轉嫁到商業保險承擔。

商業保險只會越來越重要、越來越貴,不然就不會出現大家實支實付從一張、兩張、三張一直買,買到主管機關直接限制投保家數。( 這又是一個出發點是好的,但是做法是很糟的政策,篇幅有限就不多說了😔) - 我們不能控制社會保險的給付,無論是給付項目或額度,商業保險才是我們自己能控制的。

- 買保險要「買對」、「買夠」、「買的便宜」、「要找對人」。

不一定要找我,現在國內很多保險經紀人公司都有許多專業的從業人員,可以盡量找一些客觀保險經紀人公司的從業人員,比較容易得到客觀的資訊。

網路上現在也有非常多的保險第三方的網站,提供很多客觀又正確的資訊,還是要自己做一些功課,多了解一些,畢竟保險是很重要的事。

發現整篇好像離題了……老化的症狀……

2020/6/11《臉書原文連結👈》