實支實付醫療險的窮途末路?

三位美女背後的秘密

2024年5月19日 上午 1:21

人身保險三位美女背後的秘密

撰文日期:2023/5/19

這要從一個理賠案例開始說起~

今天傍晚跟夥伴討論一個理賠案例,結束通話之後,腦中浮現了最近跟這三位美女的對話,而這個理賠案件,竟然跟這三位美女背後的秘密有關!

《美女1》

今年初,我在進入保險業之前的藥廠老同事,也是我的保戶,現在已經是國內數一數二外商大藥廠的高階主管,真實年紀就不說了,但本人看起來像30歲的辣妹,突然跟我聯絡說要約我喝咖啡,我當然二話不說,就安排了時間碰面。

碰面後,她說她現在負責該藥廠全國的業績,但市場環境越來越難做,外商公司壓力很大,來找我討論未來可能的發展方向。

《美女2》

去年底,一位課堂的學員,當然也是位漂亮的美眉,在課程結束後,說要來公司拜訪我,請教我一些問題。

通常學員會找我討論的,不是轉換跑道、就是保險業長期發展的方向,諸如此類跟保險有關的問題。

但是我們碰面之後,她詢問的是,另外一件事情。

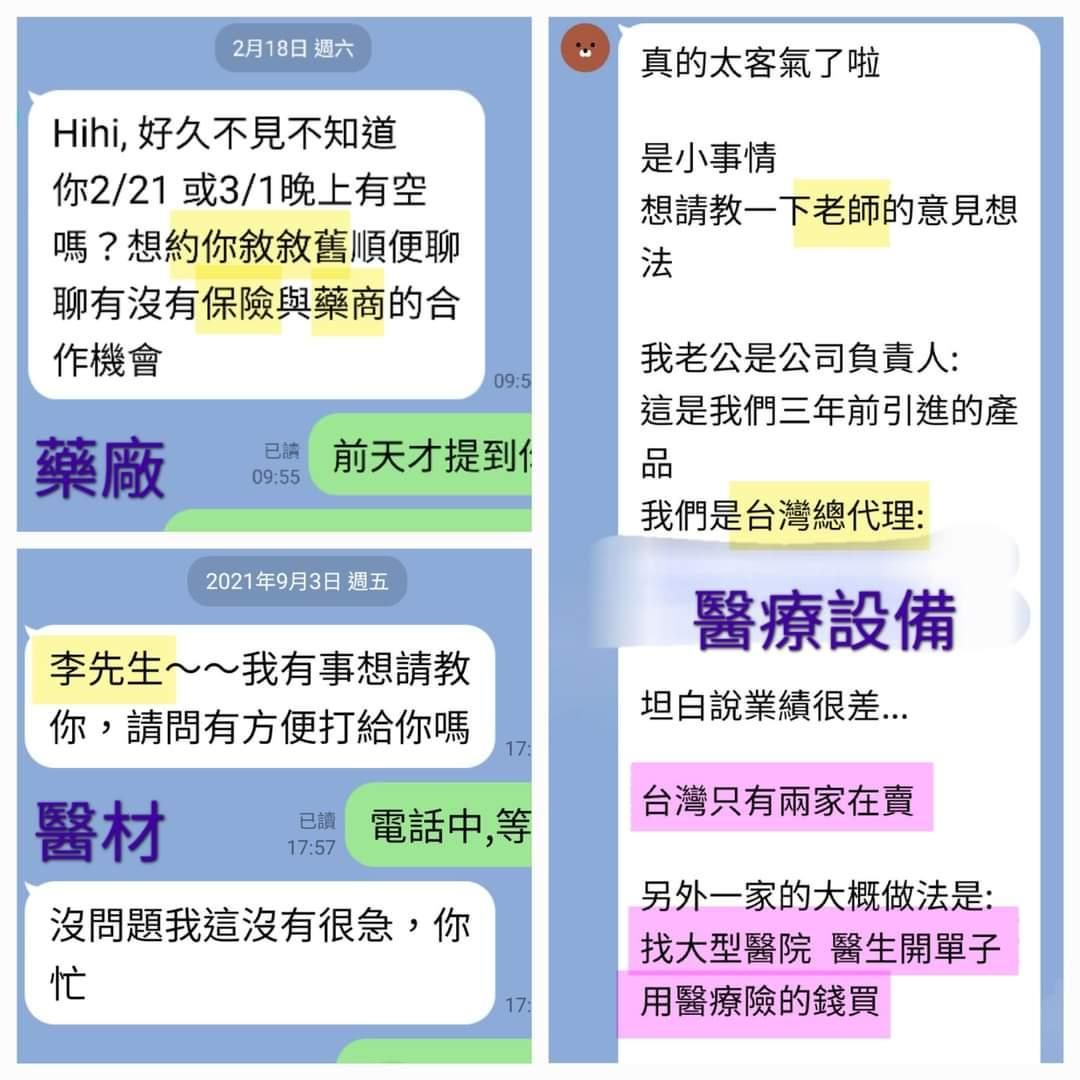

他先生是一家醫療儀器進口商的負責人,進口了一批醫療儀器,但是銷售不如預期,資金壓力很大,所以來找我討論怎麼做比較好。

《美女3》

去年9月,一位客戶約我碰面。她是外型亮眼、幹練的業務主管,因為原來的公司受到疫情影響結束營業,被迫換新的工作,上班一陣子之後,工作不如預期,說想要跟我約時間聊聊工作的事,因為是保戶,所以排了時間碰面。

原來,她換到醫材廠商當業務主管,但是業績一直達不到目標,她有一些新的想法,所以來找我討論是否可行。

《背後的秘密》

三位美女都來約我,背後到底有什麼秘密?

她們三位,分別在藥廠、醫療設備及醫材公司。

藥廠老朋友問我,在美國,她們公司會跟商業的健康保險公司配合,由保險公司給付客戶(患者)使用她們的藥品;在台灣過去都是健保在給付用藥,但健保現在變化很多,她們希望透過我的關係,問問看有沒有可能找保險公司談一樣的模式合作。

由保險公司給付保戶(也就是患者)使用她們公司昂貴但有效的藥品,如此一來她們就比較容易推動業務。

課堂學員,因為先生經營的醫療設備公司在國內唯一的競爭對手,是把設備賣進去大醫院,由醫院醫師建議患者使用設備,商業保險買單,患者治療效果好、醫師有錢賺、設備廠商也可以銷售。

她希望從診所的角度切入,一樣走競爭對手的模式,由醫師建議患者使用,商業醫療保險買單,不過因為使用她們設備進行醫療行為,似乎商業保險給付上會有爭議,這部份我不是太了解,她問我有沒有好的建議。

至於我的美女客戶,我想大家應該知道她找我討論什麼了。一樣的模式,希望能釐清她們公司的醫療材料,為什麼商業保險無法給付,導致她們不好銷售,希望從我這邊得到保險相關的專業,去克服這個問題。

三位美女,不約而同。

因為社會保險不給付,導致業務推動困難,尋求商業保險給付的可能性。

這裡就有一個很值得思考的問題。

如果真的性命攸關,或者治療上非常有必要,我們真的會因為社會保險不給付,就不用這個藥?不用這個醫材?不用這個設備或技術嗎?

我想大部分不是的,就算去借錢、想盡辦法,應該都會盡量使用吧?!

反過來說,社會保險不給付,如果商業保險也不給付,患者就不想用這個藥品、醫材或者新的設備技術,那這些真的是有必要花的嗎?是必要的用藥?必要的醫材?必要的治療嗎?我不知道。

也許有一些是,也許有一些人是因為保險選擇好一點的治療方式。(買保險本來就是希望醫療時有選擇更好的權利)

但更多的是,因為花越多錢治療,定額給付或多家實支實付複本理賠可以賺更多錢,醫療機構也賺錢,尚不敢說上下交相賊,但何樂而不為?!

這就是我們現在醫療保險多張複本理賠、超越損害填補所遇到的問題,從源頭出問題而鯨吞蠶食的共犯結構。

陳雲中教授說:

「保險者,乃指為處理可能發生之特定偶然事件,透過多數經濟單位之集合方式,並以合理之計算為基礎,共醵資金,公平負擔,而將個人之損失分散於社會大眾,以確保經濟生活安定為目的之一種持續性經濟制度。」

「保險者,乃指為處理可能發生之特定偶然事件,透過多數經濟單位之集合方式,並以合理之計算為基礎,共醵資金,公平負擔,而將個人之損失分散於社會大眾,以確保經濟生活安定為目的之一種持續性經濟制度。」

三位美女的出發點沒有錯,希望病患可以用比較好的藥、比較好的醫療設備、比較好的醫療材料,進而有比較好的醫療品質。

有一些藥品、藥材以前是健保給付的,現在健保不給付了,或者給付變少了,社會保險不給付,第二層當然想到商業保險。

新的藥品、醫材、技術設備,在過去的醫療保險條款或商品中,如果無法給付或者容易有糾紛,當然會影響她們的業務推動,但換個角度想,如果真的要包含這些新的藥、新的醫材、新的設備技術,那這些商業保險的費率是ok的嗎?實支實付保費會不會飆漲?

如果是真正需要的新治療選項,我個人沒有意見。

但大部分是多用無礙,用了無法確定有療效的新式治療,唯一能 確定有效的是治療了患者、醫療院所、廠商的荷包,不是嗎?

全民健保是社會保險,在收支無法平衡時,可以強制性的刪減給付、縮減點值、核刪醫療院所不合理的支出,甚至直接不給付變成患者全自費;健保也可以調漲保費,增加收入,但商業保險 呢?

保險公司可以說,你這個支出不合理!這個花太多錢!我不要賠!或是依照約定調漲保費嗎?

可以!當然可以!

但當保險公司不想賠,保戶就把保險公司申訴、評議到爆!你敢漲我保費!我就找立委去質詢金管會,棒打老虎雞吃蟲,誰怕誰!這些不是都正在發生中嗎?

保險契約應該是人類史上最偉大的發明之一,是最大善意契約,大家覺得保險公司經常不善意,這點也是沒錯,但是契約另外一方的當事人,有沒有很多也不懷好意的呢?大家自己捫心自問?!

我曾經寫過一篇文章,談論「正確的理賠」與「最多的理賠」。

幾年前,我所謂的「正確的理賠」,是依照契約條款、並符合損害填補原則,就可以了。

這兩年,我心中「正確的理賠」,多了一些我個人「主觀的判斷」。

因為遇到實在太多匪夷所思、濫用醫療保險的患者與醫療院所。

例如:

客戶說他扭傷,醫師說要去照高能量雷射治療他的韌帶,一次一萬,一個療程五次共五萬,要2、3個療程,大概十多萬,醫師說會賠,我會跟他說這不能理賠。

(2024更新:客戶最後還是做了一個療程,也許是MR額度只有五萬元吧?!我依然送了理賠、超過一張實支實付的結果是客戶賺了近十萬元,隔年兩家保險公司不續保。)

什麼是「高能量雷射治療」?參考影片👉連結

另一個案例:

客戶說他腰酸背痛,一年要住院6~8次做高頻熱凝療法,理賠超過100萬,連續4~5年都沒有改善唷,所以要持續做下去,同時親戚朋友也慢慢一起腰酸背痛起來,大家還都剛好投保兩年開始痠痛。

當然,在我這邊,PRP 是否能理賠也是要個案認定的。

前兩天,我們同事說了一句話~

『現在這個時代真的很有趣,保險業務員自以為很懂醫療,而醫療人員自以為很懂保險。』

如果這樣下去,會不會有一天,台灣的醫療保險也跟美國一樣貴呢?

社會保險無法給付、商業保險就應該要給付嗎?

這幾年有很多的醫療理賠賠案都是一些新的藥品、新的技術、新的醫材,有的保險公司願意理賠或融通理賠,但也有保險公司不願理賠進入了爭議階段,雖然爭議的結果有輸、有贏,但其實已經都輸了。

也許有人覺得我的看法比較主觀,反正依照契約條款理賠就對了。

但對現在我來說,契約條款是「客觀承保範圍」,我心中有我的「主觀承保範圍」,我主觀的希望醫療保險整個環境可以更健康、更長久, 所以我不斷的寫文章、上課不斷的說,希望至少可以接受這樣的想法的人越來越多 ,讓整個環境更好一些。

最後,謝謝您看到最後。

註:三位美女的對話截圖我貼在留言處,有興趣的人可以看。

明天520,愛你們唷!😘