日治時代後的台灣保險

2024年6月13日 上午 12:48

預設類別《歷史上的今天》

撰文日期:2020/6/13

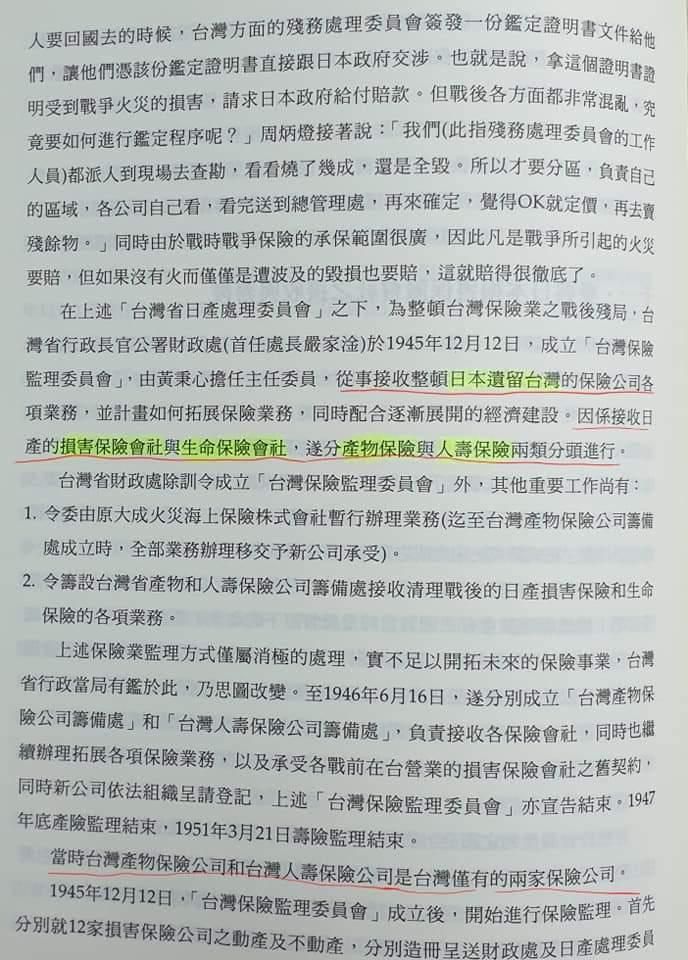

其實不是6月12日,是半年後的12月12日,而且是1945年。

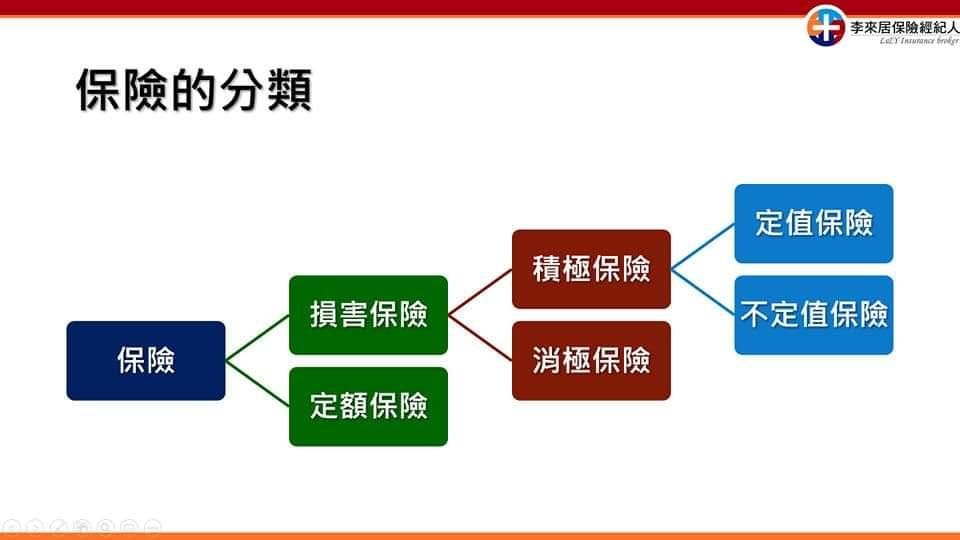

今天看到這段內容,深深覺得還是原本的分類方法比較好~~😅

🇯🇵日本:損害保險/生命保險🇹🇼台灣:財產保險/人身保險

台灣光復,接收日產遺留台灣的「損害保險會社」及「生命保險會社」…………整頓之後,分成「產物保險」與「人壽保險」……

所以這是翻譯的問題嗎?😂😂😂

……成立「台灣產物保險公司」、「台灣人壽保險公司」,當時是台灣僅有的兩家保險公司。

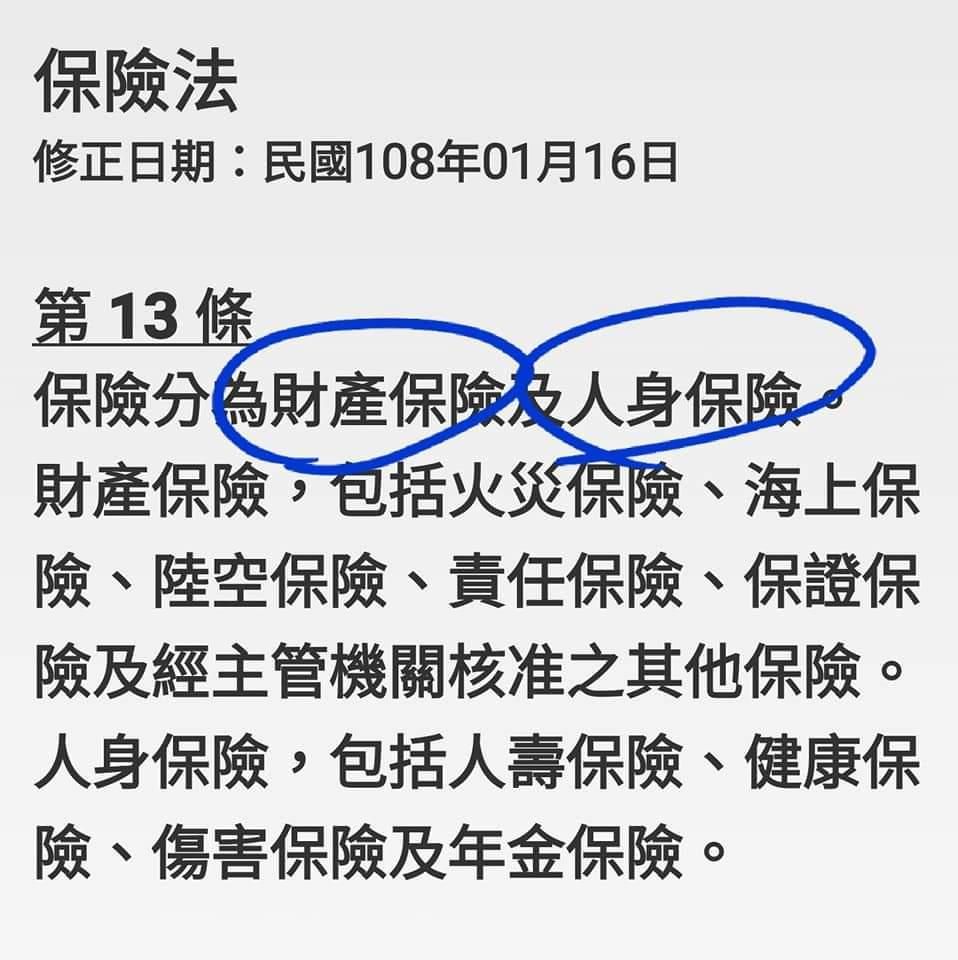

保險法第13條將保險分為財產保險與人身保險,最後的結果…………就是出現「中間性保險」,顧名思義,就是卡在中間的保險🤣~~~

最近翻來修去的107條,如果有產險公司設計一下「喪葬費用保險」,也就是類似汽車第三人責任險附加的「刑事律師費用保險」這種消極損失的費用型保險,不知道107條還會不會這麼命運多舛?

喔,對了!最好還要是設計成「實支實付」型的「喪葬費用」保險,花多少、賠多少。

不知道這種還會不會有保險公司副本理賠,然後大家買雙實支、三實支的喪葬費用保險呢?🤔🤔🤔

之前的38-1條修正案沒修法成功(這裡面又一堆故事了😂),導致主管機關用行政命令限制每個人實支實付的投保家數,這是一個立意良善但做法有待改進的限制(再多說,我又黑掉了🤫🤫🤫),我個人認為應該限制額度,而非家數。

舉例:某甲小時候父親幫他買了A公司500元實支實付;過幾年母親也人情買了一張B公司不清楚內容的保單,包含1000元實支實付;某甲出社會後,為了挺同學,也投保了C公司1000元實支實付。

工作幾年後,某甲收入變好,但也開始有許多的病史、體況,在健保財務變差的情形下,某甲想加強自己的實支實付……卻因為投保家數的限制,無法增加,除非終止舊的附約。

家數多,不代表保額高且足夠。

不過主管機關這樣做,還不是因為我們有許多不肖的《從業人員》或《被保險人》利用實支實付副本理賠在亂搞?!

從自身檢討起😂😂😂

我又扯遠了,初老症狀再現。

2024/6/13 更新

實支實付面臨重大挑戰,最近的新聞跟變動,大家一定都深有同感。

2024-06-12 05:40 經濟日報 記者廖珮君/台北報導

下方為新聞搜尋截圖👇