主約明年可以「減額繳清」嗎?

為什麼有些人選擇在第二年將主約減額繳清? 這樣的做法對保險業務人員和保險公司的長期運營有什麼影響?

2024年6月14日 上午 9:08

人身保險「減額繳清」的考量

撰文日期:2023/6/14

編修日期:2024/6/14

對於計劃購買醫療保險的朋友們來說,你們可能在網路上看到過許多關於減額繳清的討論。

有些人認為第一年迫於無奈買了主約,在第二年把主約減額繳清,這樣只需要繳付醫療附約的保費,費用相對較低。

然而,當客戶提出這樣的需求時,我想保險業務人員可能感到困擾與無奈。

因為雖然業務員在第一年賺取了業績,但在接下來的長期服務中,由於主約未繳費,相關服務成本將減少或中斷。

若是一位優秀且業績不成問題的業務員,大概有90%以上會婉拒客戶的要求。

反過來說,會配合這種要求的業務人員,多半是因為無法選擇而不得不接受。

親愛的客戶,您是否也希望您的業務人員能夠長期服務您呢?

對於願意銷售醫療保險的業務員來說,遇到這種客戶可能會感到無奈。

的確,減額繳清是客戶的權益,是保險法117條賦予人壽保險契約的權利。

然而,這個制度原本用於保險是長期繼續性契約中的突發情況,以提供合理且安全的退場方式。

然而,一旦被過度濫用,最終的結果將是保險公司開始限制可作為主約的保險種類,只能使用考量脫退率、無解約金、無法減額繳清的主約。

如此一來,未來真正遇到有情況變化、要調整保單的消費者,將只剩終止契約一途,因為再也沒有可以減額繳清的主約了。

如果所有客戶都這樣運用制度,我敢保證醫療保險的費率將持續調高,承保條件將變得更加嚴苛,限制也會越來越多。

話說,這不是已經在發生中了嗎?

保險是基於最大誠信契約的制度,而所有制度都存在著漏洞。

一旦有人利用這些漏洞和制度來謀取個人利益,最終受害的是大家。

就像現在很難找到能夠理賠精神疾病日間住院的醫療保險一樣,這是因為多年來有許多人濫用這個制度來詐領保險金,而保險公司卻無法採取有效的對策。

因此,保險公司開始銷售限制日間住院給付的保險種類,結果是,如果您的家人朋友,真的有需要精神相關病症的治療,可能無法獲得相應的保障。

原本良好的制度因為被濫用而崩潰,減額繳清的情況也是如此。

保險公司銷售長期壽險時,其實在收取第一年保費時是虧本的。

因此,許多保險公司設定了第二年、第三年的繼續率獎金,希望從業人員不要只看重第一年的業績,不要在銷售過程中慫恿客戶只在第一年繳費。

然而,現在的情況卻恰恰相反。

因為網路上有許多自以為是的非保險從業人員隨意指導,導致客戶學會了這種濫用制度的方式,但客戶並不了解這種做法對整個制度的破壞性有多大,以及業務人員在減額繳清後是否還能承擔服務成本。

因此,我強烈呼籲從業人員應拒絕這類客戶的要求,並讓他們明白這種做法是錯誤的。

保險這個良善的制度是需要大家一起來維護的,沒錯!我說的是「大家」!

包含你、包含我、包含客戶、業務人員與保險公司。

更新:原本補充在留言的地方,也放上來好了。

無需具備精算背景,也不需要對數學有深入的了解!

讓我們以直觀的方式來看一下「減額繳清」對保險公司的長期運營是否有影響。

我們將以定期壽險和終身壽險兩種保險作為例子。假如在第二年進行減額繳清,這對保險公司會產生何種影響呢?

定期壽險

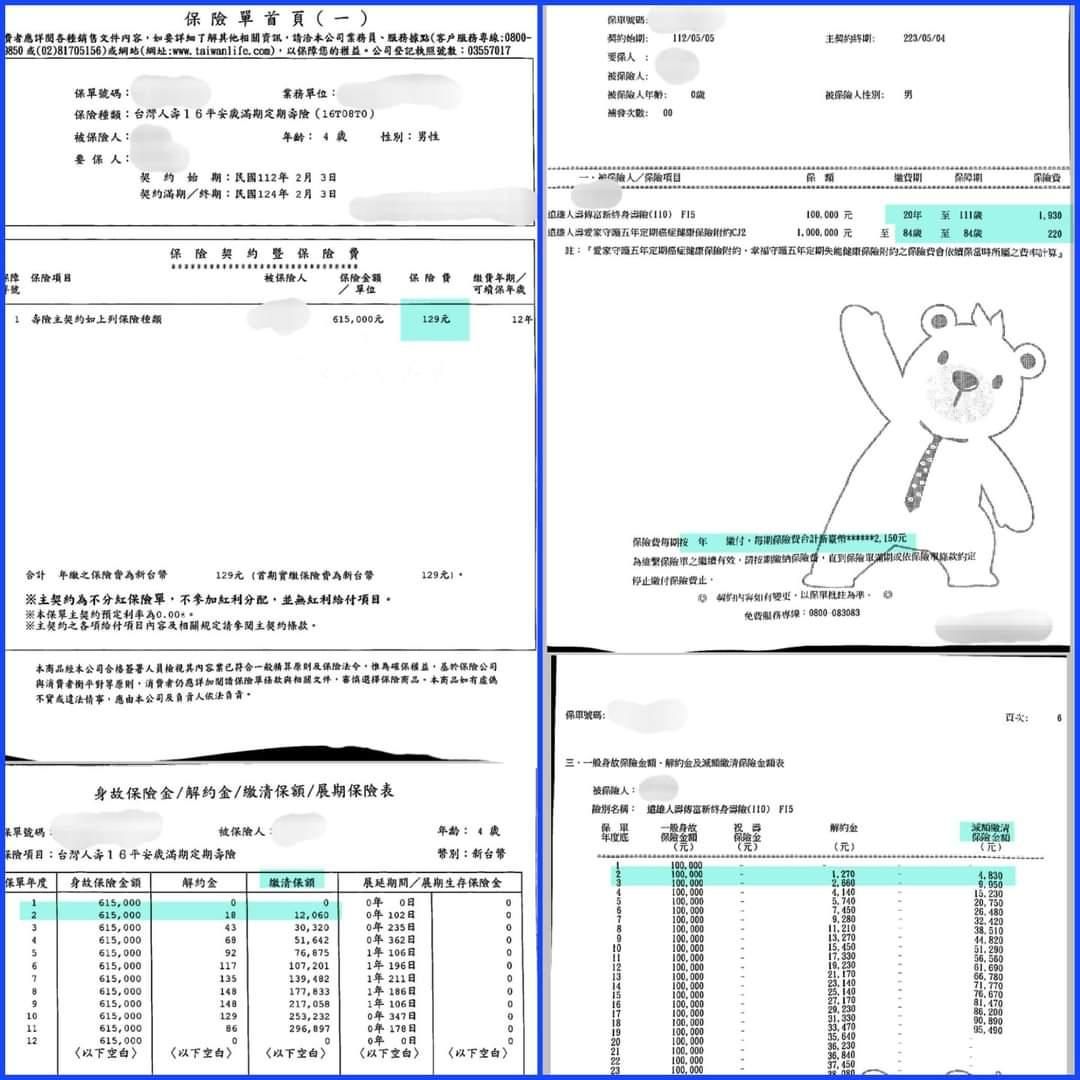

在進行投保、核保、印發保單以及支付佣金等一系列流程後,減額繳清後仍需準備十多年可能的理賠事宜。萬一真的發生理賠,還需要通知相關方面進行處理。

圖片中的左邊案例,保險公司收了二年129元,共258元保費。估且不看保額及其他核保發單成本,258元,保險公司在12年間,都有義務要服務客戶,就算只接0800電話,要保人、被保險人一樣是客戶,保險公司一樣有長期服務的成本。

終身壽險

終身壽險涉及到保險公司承擔一生的保障。

儘管繳納的保費相對較少,並扣除了行政和印刷等相關成本後,保險公司仍需負責提供終身的保障。這可能是80年、90年甚至更長的時間,而保險公司始終需要處理各種事宜,例如理賠款項的匯款、相應流程的執行,以及相關方面的通知和理賠明細等。

在圖片中的案例,保險公司收了二年2150元,共4300元保費,若減額繳清後,保額是4830元。一樣不看保額及其他核保發單成本。

保險公司收4300元,還要扣掉佣金及各項成本,要承諾服務這個0歲保戶一輩子!!!

否則,如果我給你1000元,你答應為我提供80年或更久的保障?

同時你還需提供0800免費電話,時刻等待我打來問問題。你願意嗎?

雖然我每年只會打兩通電話......

最低消費?

為什麼你能接受去餐廳吃飯有低消,但不能接受保險公司有低消?

哪一家餐廳可以接受你點10元的東西,在裏面坐二天?

2023/6/14《粉專原文連結👈》