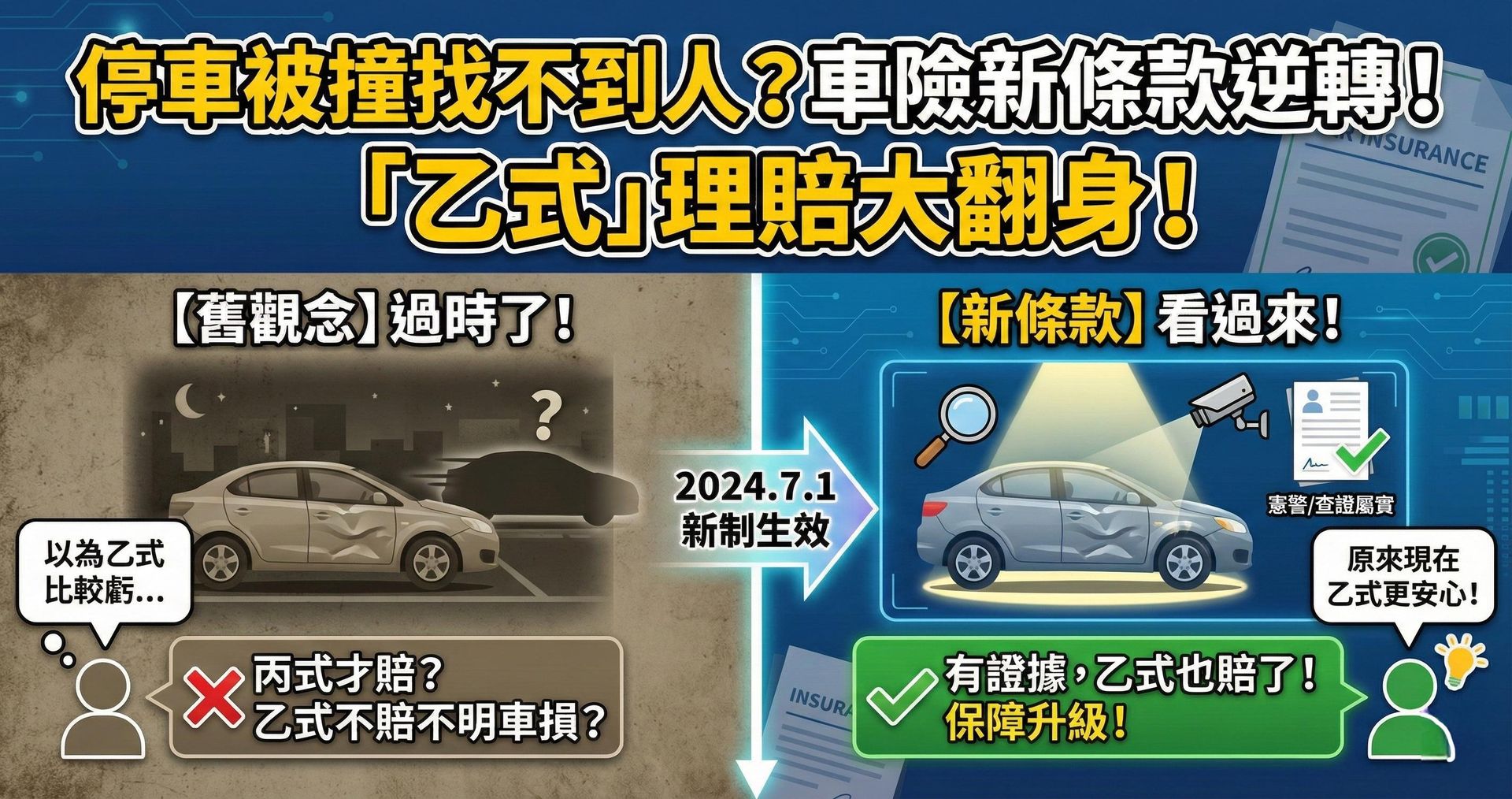

停放中不明車損怎麼賠?條款改了你知道嗎?

2024年10月31日 上午 11:30

財產保險愛車停放被撞,乙式丙式理賠大不同?別再被舊觀念誤導了!

日期:2024/10/31

你還在跟客戶說丙式車體險有保一個乙式不保的事故嗎?小心!這個說法已經過時了!

過去,許多業務員,甚至消費者,都以為汽車車體損失險的保障範圍是:

甲式 > 乙式 > 丙式

的確,在大部分情況下是如此,但過去有一個特殊情況,讓丙式車險在特定事故上的理賠範圍比乙式更廣,那就是「停放中遭不明車輛碰撞」。

為什麼會有這種情況呢?讓我們來看看車險的條款:

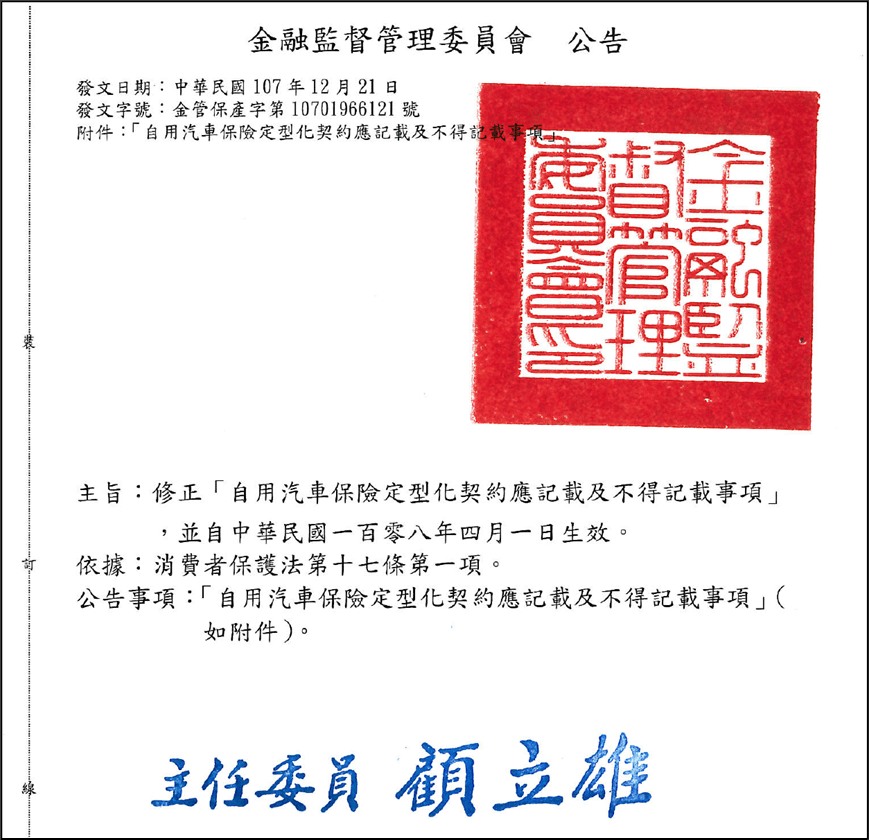

根據金融監督管理委員會於民國 107 年 12 月 21 日金管保產字 10701966121 號文發布的「自用汽車保險定型化契約範本」(於 108.4.1 生效):

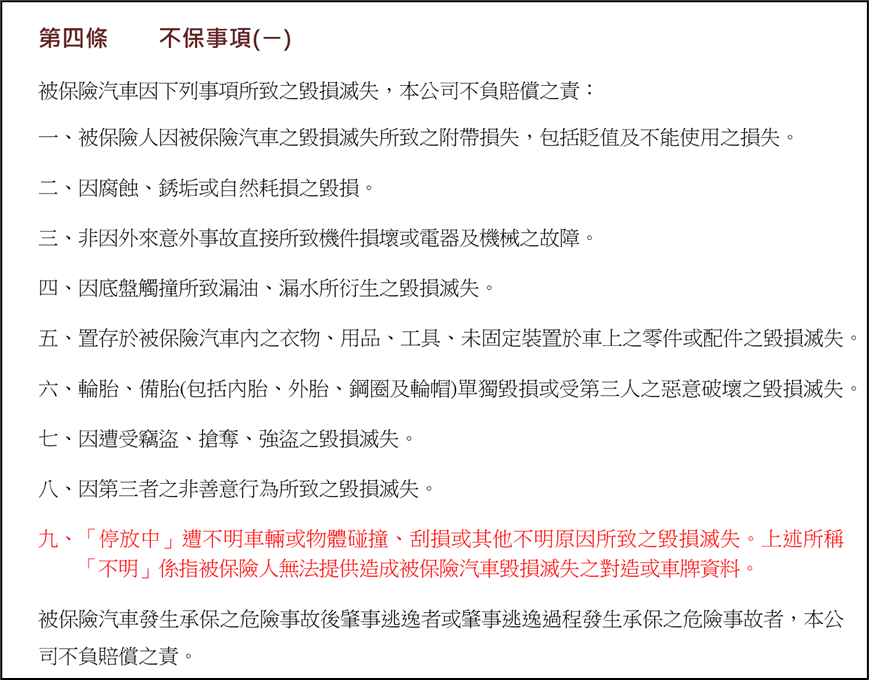

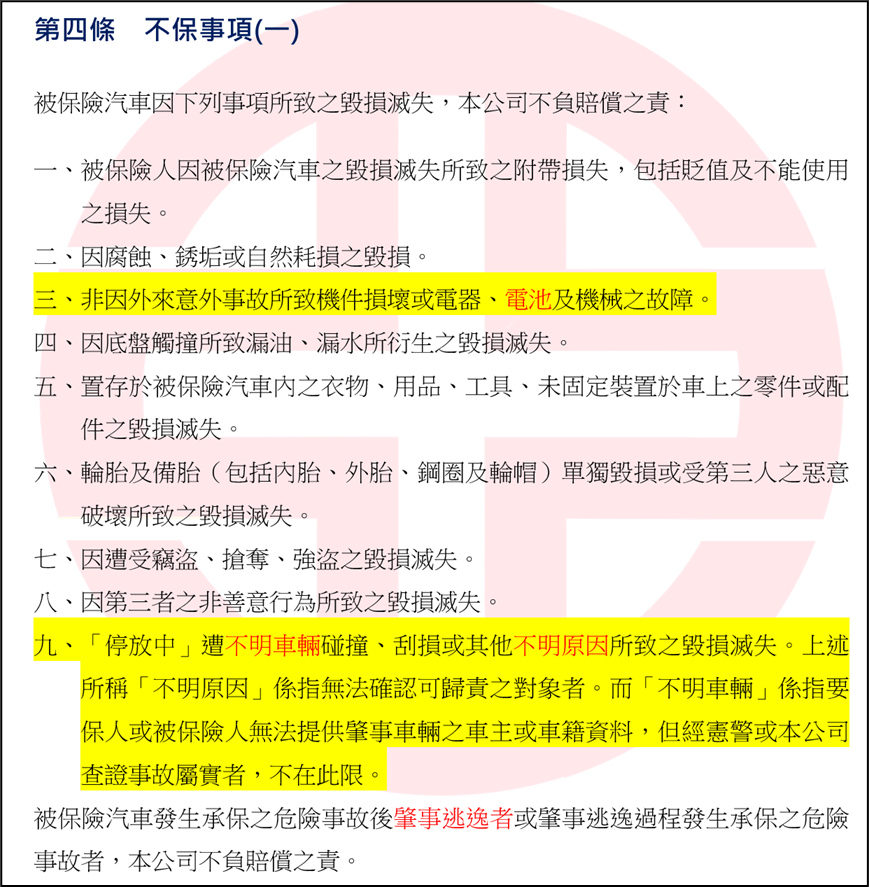

其中乙式車體險第四條不保事項(一)中,第九款明確指出,不理賠「停放中」遭不明車輛或物體碰撞、刮損或其他不明原因所致之毀損滅失。

《乙式車體險 第四條 不保事項(一)第一項 第九款》

「停放中」遭不明車輛或物體碰撞、刮損或其他不明原因所致之毀損滅失。上述所稱「不明」係指被保險人無法提供造成被保險汽車毀損滅失之對造或車牌資料。

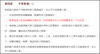

但根據同一個汽車保險定型化契約範本,丙式車體險的第四條不保事項(一)中,僅有第一款排除「非直接與對造車輛碰撞、擦撞所致之毀損滅失」以及第二款排除「肇事逃逸之對造車輛無法確認者」。

《丙式車體險 第四條 不保事項(一)第一項 第二款》

肇事逃逸之對造車輛無法確認者。但經憲警或本公司查證屬實者,不在此限。

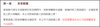

換句話說,只要確認有車輛碰撞發生,不論對方是否肇事逃逸或為不明車輛,只要憲警或保險公司查證屬實者(例如:有監視器拍到,但車牌不清楚),丙式車體險都會理賠,如果搭配第一條承保範圍來看,更清楚。

部分業務員可能會利用這點,向客戶強調自己了解丙式車險的優勢,但這樣的資訊已經落伍了!

金融監督管理委員會於民國 113 年 4 月 3 日以 金管保產字第11304163572號函👈 (連結請點我)發布最新的「自用汽車保險定型化契約範本」(自 2024.7.1 生效)修正了這個問題!

新版的乙式車體險條款,在「不保事項(一)」第九點中,針對「停放中遭不明車輛碰撞」的狀況新增了但書:「但經憲警或本公司查證事故屬實者,不在此限」。這意味著,現在新版的乙式車體險,只要能證明事故屬實,即使是停放中遭不明車輛碰撞,也能獲得理賠!

《新修正 乙式車體險 第四條 不保事項(一)第一項 第九款》

「停放中」遭不明車輛碰撞、刮損或其他不明原因所致之毀損滅失。上述所稱「不明原因」係指無法確認可歸責之對象者。而「不明車輛」係指要保人或被保險人無法提供肇事車輛之車主或車籍資料,但經憲警或本公司查證事故屬實者,不在此限。

這次修正主要有兩個目的:

讓乙式車體險的保障符合消費者的期待,減少不必要的消費糾紛。過去因為乙式不賠「不明車輛碰撞」,但丙式卻能在查證後賠,導致許多消費者與保險公司產生爭議。修正條款後,能有效減少這類爭議發生的機率。

所以,各位業務夥伴們,別再用舊觀念跟客戶說唷!

記得更新你的專業知識,提供客戶最正確的保險資訊,才能贏得客戶的信賴!