您的保單會被強制執行嗎?

2025年6月30日 下午 11:00

人身保險保險法114年新制

一場攸關91萬張保單的重大變革 - 您的權益變動全解析

為因應保單強制執行案件遽增,114年6月《保險法》迎來重大修正。新法旨在平衡「債權人權益」與「債務人基本生活保障」,讓保險真正發揮社會安全網的功能。

哪些保單受新法保護?

新法明確劃分了不同保單的豁免範圍,保障您的基本權益

健康險 & 傷害險

這兩類保單的解約金,不得作為強制執行的標的,以確保民眾最基本的醫療與人身安全保障。

人壽保險 (儲蓄險)

設有豁免門檻,保障基本生活所需,超過部分仍可執行。

註:以保單價值共NT$500,000為例

強制執行豁免條件總覽

保險類型 | 豁免條件 |

|---|---|

| 人壽保險 | 解約金未逾約NT$146,730 (依最低生活費6個月總額計算) |

| 健康保險 | 全面豁免 |

| 傷害保險 | 全面豁免 |

| 小額終老保險 | 符合金管會規範者豁免 |

| 投資型保險 | 投資資產部分非受益人不得主張 |

新制度「介入權」如何運作?

當保單面臨強制執行,此機制讓親屬或受益人有機會「救回」保單

學界怎麼看?主要的爭議點

任何修法都伴隨思辨,以下為本次修法的核心爭議

豁免門檻太高?

部分學者認為,約NT$14.7萬的豁免額度,可能高於維持基本生活所需,恐過度保護債務人,進而損害債權人的財產權,有違「比例原則」。

介入權 vs. 保單重置?

有學者擔憂「介入權」可能引發道德風險或家族糾紛,建議改採「保單重置」。即終止舊保單,由親屬以等價條件成立一張乾淨的新保單,避免原保單的債務糾葛。

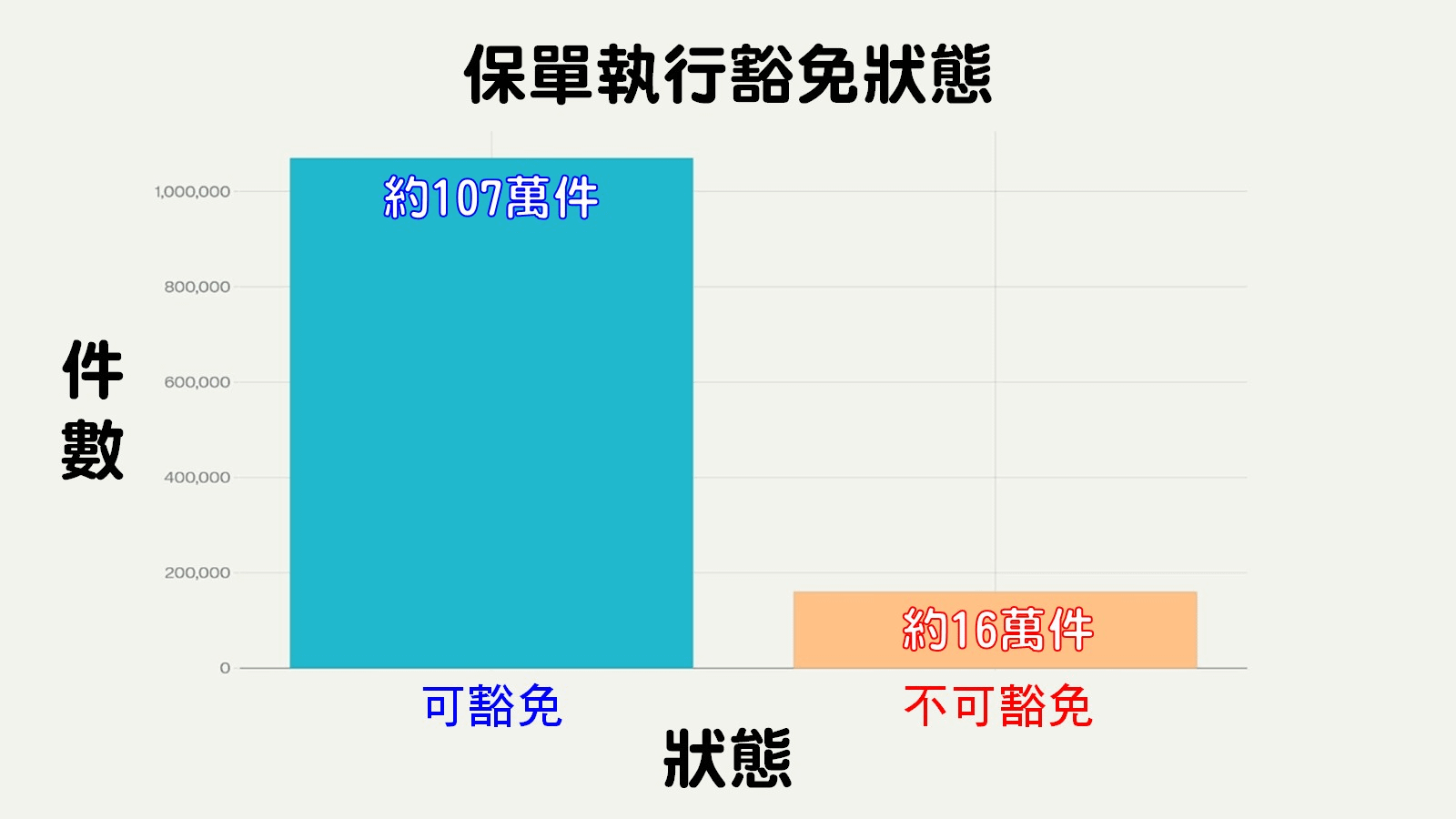

修正後可豁免與不可豁免保單數量比較

不同縣市/直轄市壽險與年金險每張保單解約金豁免強制執行門檻

門檻計算方式為:

當地最近一年「每人每月最低生活費」× 1.2 × 6 個月,採全國最高標準,但各地最低生活費不同,因此表格仍保留地方差異以供參考。

地區 | 每人每月最低生活費(元) | 1.2×6 個月豁免上限(元) |

|---|---|---|

台北市 | 20,380 | 146,730 |

新北市 | 16,900 | 121,680 |

桃園市 | 16,770 | 120,444 |

台中市 | 16,080 | 115,776 |

台南市 | 15,530 | 111,540 |

高雄市 | 16,060 | 115,728 |

其他縣市 | 15,530 | 111,540 |

金門縣/連江縣 | 14,360 | 103,392 |

說明:

- 修法後,若債務人要保之人壽或年金保險單張解約金未超過上述對應地區金額,不可遭扣押或強制執行。

- 因門檻設為「全國最高標準」並拉長至6個月,實際操作中將以目前最高──台北市的14萬6,730元作為統一標準。

- 健康險與傷害險一律排除在強制執行範圍之外,無論地區皆全面豁免。

民眾投保該注意什麼?

安心配置基本保障

可放心投保健康險與傷害險,它們受到新法全面保護。

審慎規劃儲蓄型保單

了解高解約金保單仍有被執行風險,應做好資產多元配置,避免過度集中。

切勿「分散拆單投保」(公文下載:金管保壽字第11404924093號)

金管會已明令禁止透過將大額保單拆成多張小額保單的方式來規避執行,切勿以身試法。