意外或疾病?到底賠不賠?

傷害保險身故理賠之因果關係、司法判決與舉證責任

2025年8月19日 下午 4:00

人身保險意外或疾病?到底賠不賠?

傷害保險身故理賠之因果關係、司法判決與舉證責任

🎧語音課程內容👉請點我👈

「意外傷害事故」的法律三要件

理賠的基礎建立在以下三個緊密相連的法律建構之上。

1. 非因疾病引起

此為否定性要件,也是爭議核心,它將傷害保險與健康保險區隔,要求排除器官老化、機能衰竭等內在原因。

2. 外來性

要求傷害源於身體之外,法院傾向將其定義為「非源於身體自然病理過程」的力量或物質。

3. 突發性

指事故的不可預見性與迅速發生性,排除了漸進式、可預測的損害過程以及被保險人的故意行為。

法院剖析因果的兩大工具

當多重原因導致死亡時,法院需借助特定理論,判斷何者為法律上應歸責的原因。

特徵 | 相當因果關係說 | 主力近因說 |

|---|---|---|

| 核心問題 | 該意外是否為死亡的必要條件,且依一般經驗是否可能導致該結果? | 在導致死亡的事件鏈中,何者為最主要、最有效的啟動原因? |

| 司法檢驗 | 雙重檢驗:「無此則不生」的必要條件;基於經驗的「相當性」。 | 辨識「主要」、「有效」的原因,未必是時間上最接近者。 |

| 典型應用 | 抽象、基於或然率的分析,為最高法院所偏好。 | 敘事性分析,追溯事件序列,下級法院在複雜案件中頻繁使用。 |

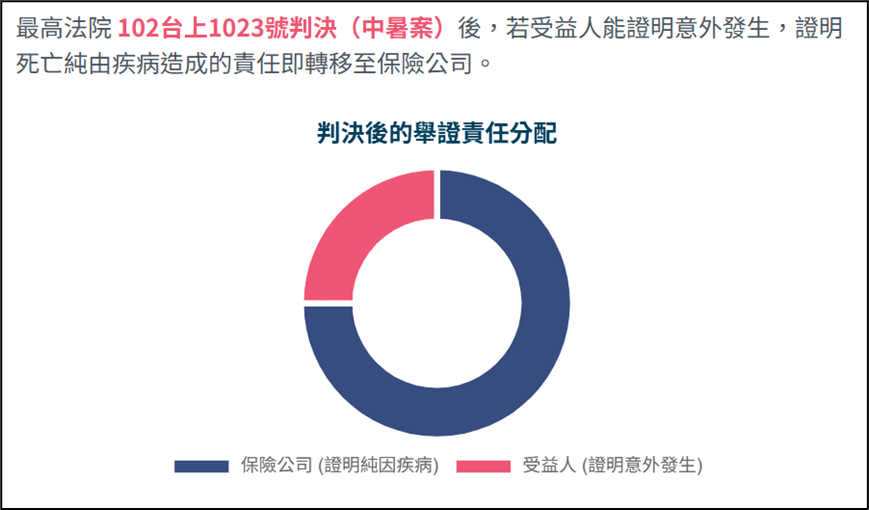

舉證責任的關鍵轉變

以最高法院102年度台上字第1023號民事判決(「中暑案」)為分水嶺,此判決根本性地改變了訴訟策略。

法院認為,只要受益人能證明意外事故的發生,舉證責任即應轉換至保險公司,由保險公司就其所抗辯的「內在疾病」負證明責任。

此原則承認了個人與保險公司之間的資訊不對等,並體現了契約解釋應有利於被保險人的精神。

指標性案例分析

透過具體判決,觀察法院如何將抽象法律原則應用於複雜的真實情境。

法院判決案例 | 事實摘要 | 法院核心理由 | 最終判決 |

|---|---|---|---|

| 最高法院 102台上1023 | 工人因中暑死亡;保險公司主張為內在疾病。 | 舉證責任轉移至保險公司,由其證明死亡係因疾病所致。 | 受益人勝訴 |

| 臺灣高院 111保險上32 | 心臟病發作摔倒,因頭部創傷死亡。 | 頭部創傷(意外)是直接死因,非心臟病發作的必然結果。 | 受益人勝訴 |

| 臺灣新北地院 106保險6 | 體弱者跌倒骨折,後因併發症死亡。 | 跌倒(意外)是啟動不可中斷事件鏈的「主力近因」。 | 受益人勝訴 |

| 宜蘭地院 102保險2 | 心臟病者車禍後,因心臟衰竭死亡。 | 車禍創傷是「重要且直接」的因素,致命性地惡化了潛在疾病。 | 受益人勝訴 |

| 臺南高分院 104保險上2 | 機車騎士死亡;法醫證實為心臟衰竭,無明顯碰撞。 | 證據顯示疾病是壓倒性的直接死因,摔倒僅為伴隨現象。 | 保險公司勝訴 |

(點👆上方案號可以看判決唷!)

法院如何思考事件鏈的邏輯

法院極度重視事件的時序與因果鏈,關鍵在於辨別「啟動事件」是意外還是疾病,以及它是否直接觸發了最終的致命結果。

啟動事件

意外或疾病?

→

因果發展

是否直接引發後續連鎖反應?

→

致命傷害

最終死因是否為啟動事件的必然結果?

→

判決結果

理賠與否?

實務意涵與策略建議

基於司法判決趨勢,為雙方提供切實可行的見解。

對受益人及法律顧問

- 證據至上:備妥解剖報告、完整病歷及專家意見,建立完整因果鏈。

- 建構敘事:將「意外」定位為啟動死亡的「第一張骨牌」,論述其關鍵性。

- 善用舉證責任轉換:策略性運用「中暑案」原則,將證明責任轉移給保險公司。

對保險公司及理賠人員

- 詳盡調查:拒賠須基於積極證據,證明「疾病是唯一且獨立的死因」。

- 風險評估:認知條款的固有模糊性,並評估訴訟風險,避免不必要的法律成本。

- 訴訟策略:若案件存在明確的外部啟動事件,即使被保險人健康不佳,敗訴風險也極高。