申訴率低的真相!是服務好,還是被「河蟹」了?

2025年12月14日 下午 4:00

預設類別保險公司理賠「體感」很差!

申訴率卻沒飆升?

揭開評議中心數據背後的 4 個隱藏真相

「最近理賠好像越來越嚴?」、「送件審核怎麼變那麼久?」

這是許多保戶和業務員在民國 113 年至 114 年間最真實的感受;然而,翻開金融消費評議中心的官方數據,數字卻似乎風平浪靜。為何「體感」與「數據」會有如此大的落差?本文將結合數據與實務,為您揭示官方統計沒告訴你的真相。

許多人看到申訴榜單,直覺認為「案件數」最多的公司就是爛公司,這是最大的誤區,我們必須考量「分母效應」。

以國泰、富邦、南山等大型壽險公司為例,因為市佔率極高,客戶基數(分母)動輒數千萬件。即使申訴件數看起來有幾百件,但一除以龐大的分母,申訴率往往極低。

舉例來說,國泰人壽在 114 年 Q3 雖有 171 件申訴,但因擁有超過 5,800 萬件契約,申訴率僅為 0.029。

📌 解讀重點:對於巨型公司,不要只看件數,「申訴率」才是衡量其在龐大服務量體下,品質控管能力的指標。

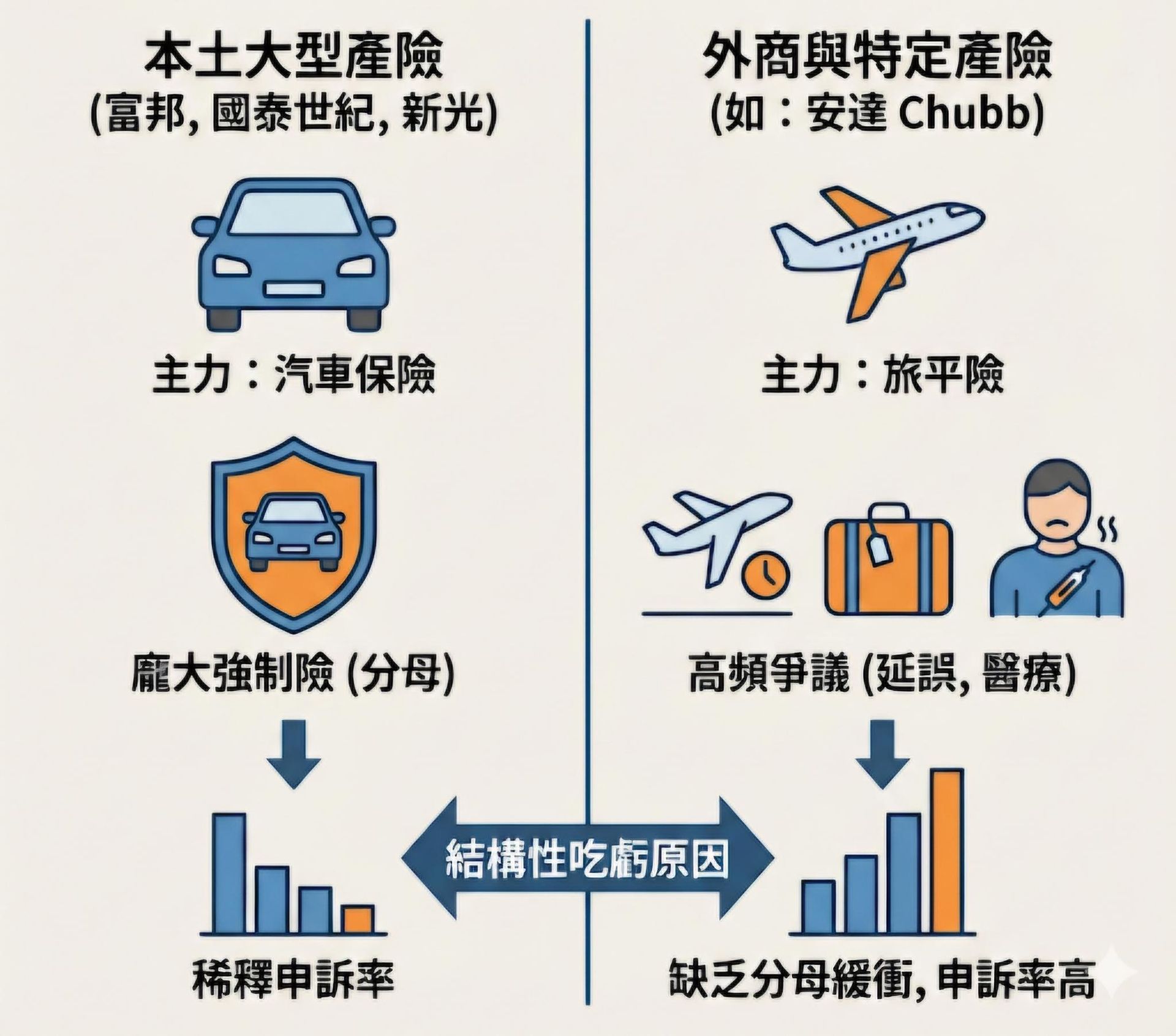

這是最常被誤解的地方!產險公司的申訴率高低,與它們的主力商品有絕對關係,我們可以將其分為兩大類:

🚗 本土大型產險(富邦、國泰世紀、新光)

主力是汽車保險。雖然車險爭議多(如修車折舊、肇責判定),但因為擁有龐大的「強制險」作為分母,稀釋了整體的申訴率。

✈️ 外商與特定產險(如:安達 Chubb)

這正是許多人誤解安達產險申訴率居高不下的主因(114 年 Q3 申訴率達 0.92)。

這不是因為他們服務差,而是因為他們的商品結構以「旅平險」為主,與其他「個人傷害險」佔比較高的公司有類似的情形。

⚠️ 結構性吃虧原因:

- 頻率高、爭議瑣碎:班機延誤認定、行李遺失、海外突發疾病,這類理賠發生爭議率極高,特別是這二年天災頻繁且異常。

- 缺乏分母緩衝:不像本土產險有數百萬件理賠爭議極低的強制險來當分母。

- 季節性波動:旅遊旺季後,申訴率往往會隨之飆升。

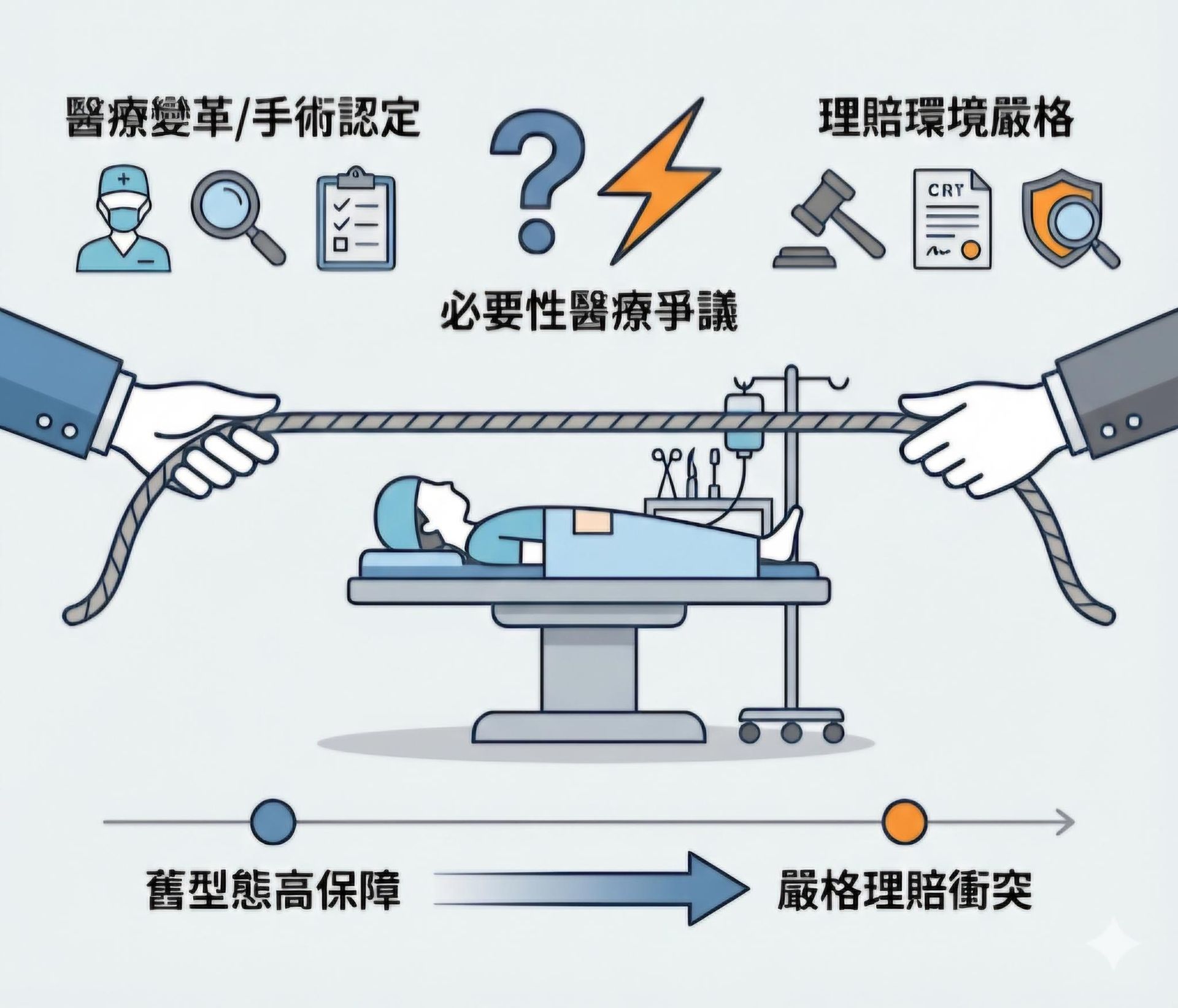

壽險業的申訴率排行,反映醫療險正處於變革陣痛期,目前爭議多集中在必要性醫療(16.95%)與手術認定。

過去較積極經營實支實付的中型壽險公司(如宏泰、遠雄),因必要性醫療爭議攀升、醫療院所詐領、及條款趨嚴(手術 vs. 處置 2-2-7),使申訴率長期偏高。

這些現象反映了舊型高保障槓桿醫療險,正與更嚴格的理賠環境產生衝突。

相較之下,定額給付型與日額給付型的終身醫療商品,就如網路上所說:「理賠不囉唆,賠也賠不多。」

這類商品不涉實支實付,也與高額自費項目無關,而是固定金額給付;只要住院或手術屬實即可理賠。

優點是理賠標準明確、爭議少;缺點則是難以補足近年愈來愈昂貴的新式自費醫療。

也因其不需在必要性醫療、費用合理性、或手術認定間拉鋸,因此申訴自然減少。

所以目前市場大多爭議,仍集中在實支實付與手術給付界定,也是造成申訴率飆升的核心原因。

最後,我們在評議中心看到的數據,只是冰山一角。

這解釋了為什麼民眾覺得「理賠變難了」,但數據沒爆衝?因為許多案件在變成正式申訴前,保險公司就透過「融通理賠」與客戶和解了。

雖然雙方最後和解(沒變成官方申訴案),但過程中的來回攻防、補件、解釋,造就了消費者心中「難賠、刁難」的體感。

💡 總結與建議

解讀評議中心的官方統計數據,不能只看表面的排名:

- 看產險時:區分 「車險大戶」與「旅平險大戶」,高申訴率有時反映的是險種特性,而非單純的服務崩盤。

- 看壽險時:關注那些長期申訴率偏高的公司,通常代表其主力醫療險商品與現行理賠實務有較大的磨合問題。

- 自身權益:若遇到爭議,數據僅供參考,若條款有利於你,善用評議中心 的資源,依然是爭取權益的最佳管道。

📝 遇到爭議怎麼辦?申訴評議流程懶人包

向保險公司申訴

若發生理賠爭議,請先撥打產險公司客服或寄發存證信函申訴,業者依規定須在 30日內 處理。

等待結果

如果超過 30 天未回應,或您對結果不滿意,可在 60日內 進行下一步。

向評議中心申請評議

填寫申請書向「金融消費評議中心」申請評議(完全免費),中心會先試行「調處」。

評議決定

若調處不成,則由評議委員會做成評議決定,一定額度下(如120萬內),產險公司必須接受,對消費者非常有保障。