機車被縱火燒燬,保險賠不賠?

2025年12月21日 上午 3:30

財產保險百萬哈雷燒成廢鐵,有買保險竟然沒保障?

新聞事件回顧:重機車主的惡夢

最近的重機縱火案震驚車友圈,不少網友私訊我:「李老師,如果那台被燒掉的是我的哈雷或 Ducati,保險會賠嗎?」

新聞中那位無辜的重機車主,只是停車不到一小時,愛車就遭祝融之災,身為重機愛好者,我們都知道一台車動輒數十萬甚至上百萬,但你可能不知道,你以為有保的「火險」,在面對重機時,可能連輪胎錢都賠不起,今天我們就來談談這個讓車友心碎的真相。

🔥 為什麼大家都忽略了「機車火險」?

在台灣,機車通常停在騎樓、路邊或大樓地下室,一旦發生火災(無論是像這次的惡意縱火,或是隔壁車自燃),往往會造成「火燒連環船」。

尷尬的是,大家通常只保了強制險(只賠人,不賠車),而昂貴的車體險投保率又極低。

其實,你的「住宅火災保險」裡,可能隱藏著一道防線「機車火災事故附加條款」,但這道防線對重機來說,可能薄如蟬翼。

花了一些時間,整理了富邦、國泰、明台、泰安、華南等多家保單及條款,以下五大陷阱大家務必要注意!

陷阱一:是「自動送」還是「自己買」?

不是每張住宅火險都有保機車!市場上分為兩大類型:

- 外掛式(如富邦、明台):這是「附加條款」,你必須在買住宅火險時,主動勾選並多付一點錢才有,如果你只買基本款火險,機車燒了是不賠的。

- 內嵌式(如國泰、泰安綠能):直接寫在「動產」定義裡,只要投保了綜合型方案,機車就被視為「家具」的一種,自動享有保障。

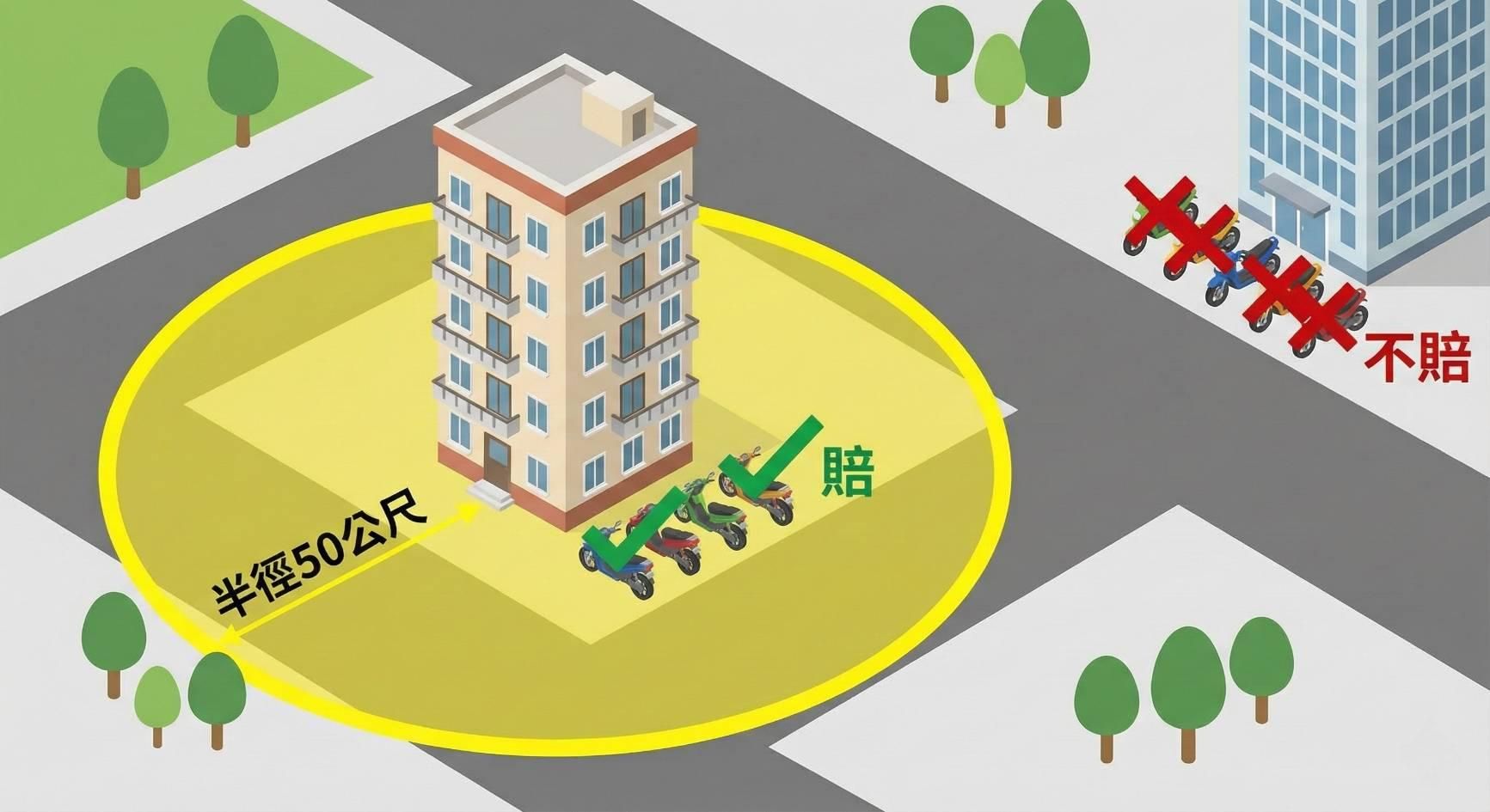

陷阱二:黃金「50公尺」生死線

這是理賠最常吵架的地方,一般車險保全台灣,但住宅火險附加的機車險,有嚴格的「地域限制」。

幾乎所有條款都規定:機車必須停放於「保險標的物(你家大樓)半徑 50 公尺範圍內」。

- ✅ 停自家地下室:賠(屬於標的物範圍)。

- ✅ 停樓下騎樓:通常賠(在50公尺內)。

- ❌ 騎去上班停公司樓下被縱火:不賠(離家太遠)。

- ❌ 機車被偷走騎到遠處燒毀:不賠(除外事項:失竊期間)。

陷阱三:舊車賠得比你想像少(折舊 vs. 重置)

假如你的機車買了 5 年,當年新車價 7 萬,現在被燒成廢鐵,保險賠多少?

- 大多數保險公司(採實際現金價值):需扣除每年約 20%~25% 的折舊。經過 3~5 年折舊後,殘值可能只剩 1、2 萬元,賠下來的錢連買台像樣的中古車都不夠。

- 泰安產險(綠能/Fun心專案):雖然此專案針對「一般家具家電」標榜理賠不扣折舊,但魔鬼藏在細節裡!針對「機車」,條款通常仍會回歸「實際現金價值」計算,也就是需要扣除折舊(通常一年折舊 25%)。

結論:別被「動產不扣折舊」的廣告詞誤導,機車屬於特定折舊物品,老車燒毀通常只能賠回殘值。

陷阱四:重機車主的惡夢(百萬身價賠白菜價)

🏍️ 哈雷、杜卡迪車主請注意

這是本文最核心的重點!雖然法理上「大型重型機車(紅黃牌)」也算機車,住宅火險「會賠」,但賠償金額會讓你吐血。

問題出在「保額上限」:

- 新光產險、富邦產險等:通常設有單一機車賠償限額,例如每部機車最高賠 6 萬元。

- 新安東京海上:條款常見每一事故機車賠償限額 10 萬元。

你以為保險會賠 100 萬?錯!保險公司只會賠你「限額」的 6 萬元。剩下的 94 萬損失,你要自己吞下去。

所以,對於重機車主來說,依靠住宅火險附加條款是絕對不夠的!這只能當作買菜車的保障,對於百萬名駒,你必須投保專屬的「機車車體損失險」。

陷阱五:電動機車的隱形條款

🛵 Gogoro / 電動機車車主

隨著鋰電池火災頻傳,電動車的火災風險甚至高於油車(難以撲滅、易復燃),導致保險公司開始設立防火牆。

值得注意的,部分保險公司(如華南產險的某些車體險條款)已經出現了驚人的「除外責任」:排除純電動車。(這是去年的條款修正,未來各家公司都會跟進更新。)

1. 確認有無寫明「不包括純電動機車」。

2. 留意是否限制電池必須為「原廠未改裝」。

目前國泰、富邦的公開條款尚未明文排除,對電動車主相對友善。

📊 一張表看懂各家差異

| 比較項目 | 富邦產險 | 國泰世紀 | 泰安產險 | 華南產險 |

|---|---|---|---|---|

| 產品形式 | 附加條款 (需加購) | 綜合險內含 (自動) | 綜合險內含 (自動) | 依方案而定 |

| 理賠計算 | 扣折舊 (殘值) | 扣折舊 (殘值) | 扣折舊 (殘值) | 扣折舊 (殘值) |

| 停放範圍 | 50公尺+社區專區 | 外牆起算50公尺 | 50公尺 | 依條款 |

| 重機/電動車 | 未排除電動車 重機受限額制 | 未排除電動車 重機受限額制 | 未排除電動車 重機受限額制 | 部分排除電動車 |

*表格資料整理自各家保險公司公開說明文件,實際條款以最新保單為準。

💡 你該怎麼做?

這起縱火案告訴我們,風險無所不在,針對不同族群,這是我幾點的具體建議:

- 重機族(哈雷/紅黃牌):千萬不要依賴住宅火險的「小額賠償」,請務必加保單獨的機車車體險(乙式),才能覆蓋百萬車價風險。

- 租屋族:房東的保單通常不賠你的車,請自己投保一張「動產火險」。

- 老車騎士:要有心理準備,住宅火險附加的機車險通常都會扣折舊,理賠金額不高,主要功能是補貼損失。

- 大社區住戶:選擇富邦或明台,確保「社區停車區」在保障範圍內。

別讓一場無名火,燒掉你的積蓄,現在就拿出保單檢查一下吧!