為什麼牆壁裂了,地震險卻不賠?

從一次震後理賠現場,看懂台灣地震保險真正的保障邏輯

2025年12月28日 上午 2:00

財產保險為什麼牆壁裂了,地震險卻不賠?

撰文日期:2025/12/28

撰文者:李來居保險經紀人

昨日台灣發生 7.0 級強震,許多民眾在餘震不斷的驚恐中,開始檢視家中的財產損失。

最常見的疑問是:「我有房貸,銀行強制我買了火險跟地震險,為什麼牆壁裂了、電視倒了,保險公司卻說不賠?」

這篇文章將為您深度解析台灣地震保險的四大類型,並揭露各家產險公司在理賠條件上的「魔鬼細節」。

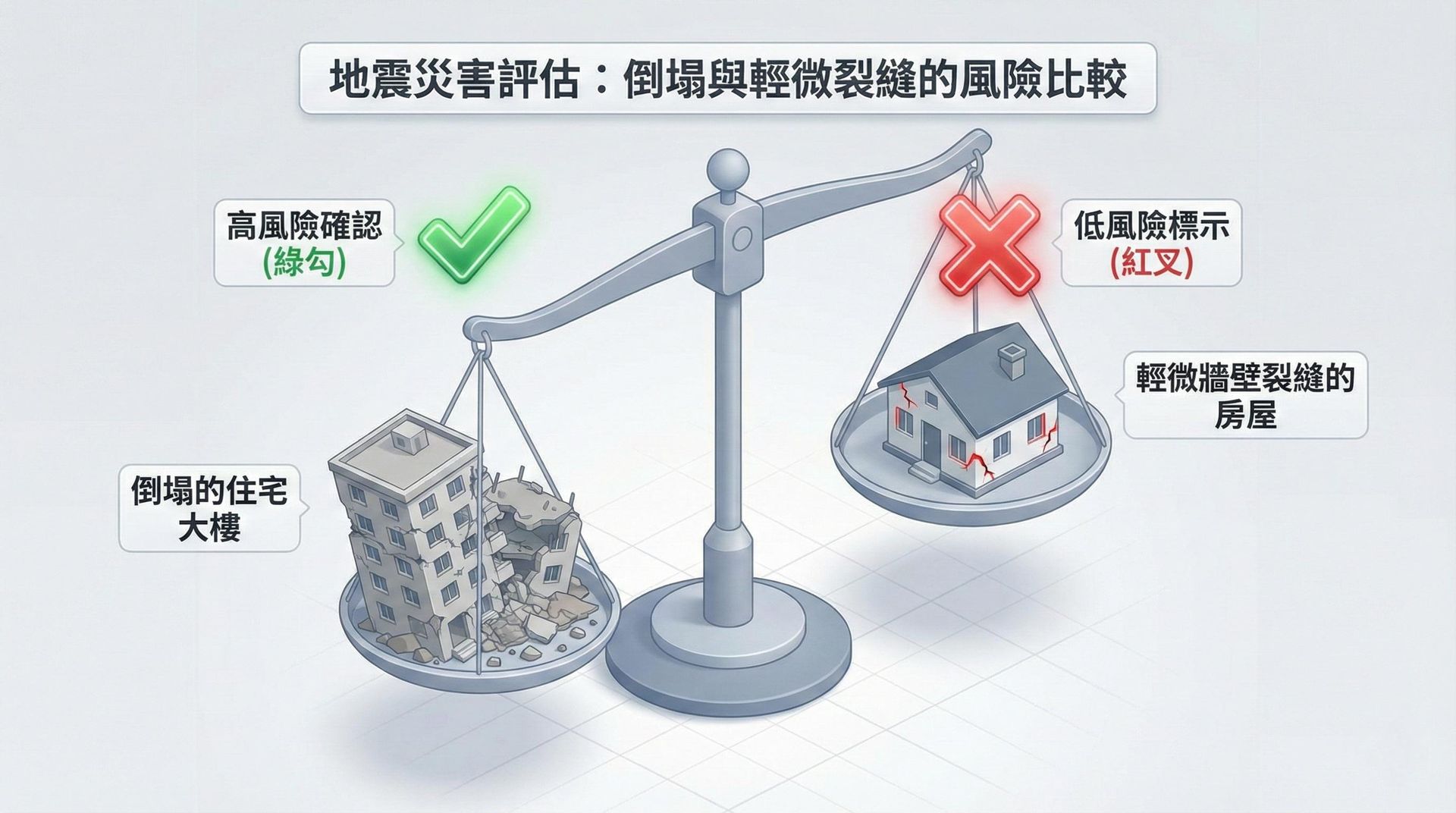

為什麼我的「地震險」不理賠牆壁龜裂?

大多數房貸戶投保的是「住宅地震基本保險」,這是一種政策性的基本保障,其設計初衷是為了防止房屋全倒導致房貸戶破產,而非補償裝潢損害。

住宅地震基本保險:極高的理賠門檻

- 理賠限制:僅針對「全損」(全倒或半倒)進行理賠。

- 全損定義:房屋必須經鑑定為「不堪居住必須拆除」,或修復費用超過重置成本的 50% 以上。

- 保障範圍:僅限建築物本體,不包含家具、家電等動產。

- 理賠金額:最高新台幣 150 萬元,另給付臨時住宿費最高 20 萬元。

⚠️ 注意: 如果您的房屋只是牆壁龜裂、磁磚剝落,修復費用未達重置成本 50%,基本險是「一毛不賠」的。

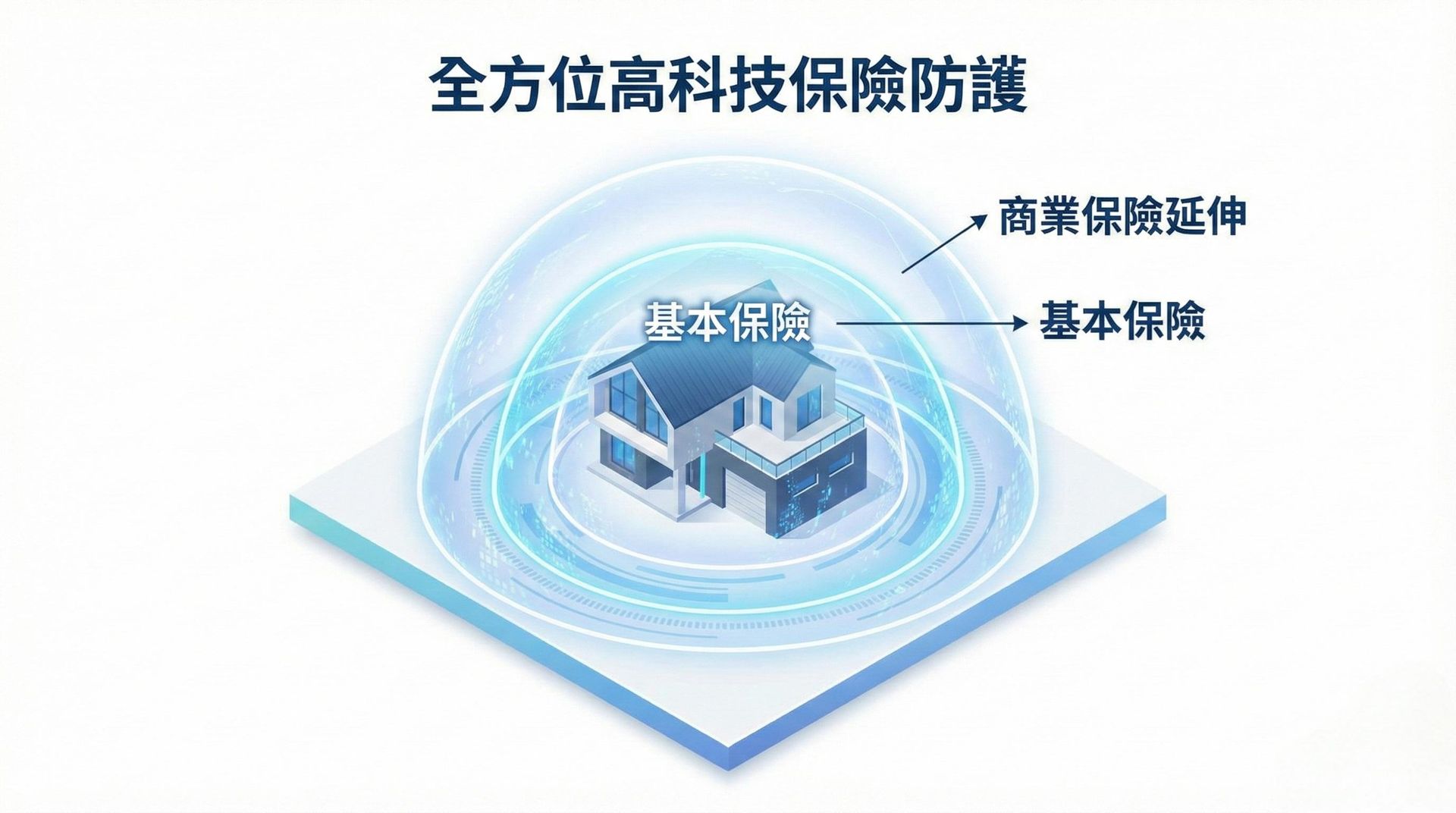

想賠「輕微受損」?您需要商業地震保險

為了填補基本保險的缺口,產險公司提供了三種主要的商業附加保險,您可以根據居住型態與預算來選擇:

| 項目 | 住宅地震基本保險 | 超額地震保險 | 輕損地震保險 | 擴大地震保險 |

|---|---|---|---|---|

| 主要功能 | 基本安置、防止違約 | 補足高房價重建缺口 | 修復裝潢、家電損害 | 全方位保障 |

| 理賠門檻 | 全損才賠 | 全損才賠 | 部分損失即可理賠 | 所有大小損失皆賠 |

| 動產/家具 | 不賠 | 不賠 | 有理賠 | 有理賠 |

| 牆壁龜裂 | 不賠 | 不賠 | 有理賠 | 有理賠 |

| 保費水準 | 低 (全台 1,350 元) | 中 | 中 | 高 |

📥 下載地震險比較表 (手機用戶請點擊開啟後,長按圖片即可儲存分享)

各大產險公司條款「魔鬼細節」大公開

不同產險公司的擴大或輕損地震險,在細節規定上有顯著差異:

- 富邦產險:其「地震災害修復費用保險」針對裝潢修復設有「比例限額制」,例如裝潢賠償上限通常為動產保額的 30%(且最高以 80 萬元為限)。

- 國泰產險:其「泰安心」住家綜合保險強調「不扣折舊」,對於老屋來說,修復費用不會因為折舊而被扣除,能提供更充足的修繕金。

- 新光產物:設有「168 小時條款」(部分舊約為 72 小時),定義連續 168 小時內的餘震視為一次事故,這能避免保戶在餘震頻繁時需多次負擔自負額。

- 台灣產物:輕損地震險具備「排除比例分攤」優勢,即使房屋總價值很高但保額買得低,發生小額損失(如牆壁裂縫)時仍可全額獲得理賠,不會被房價稀釋。

- 明台產險:投保套裝方案,發生全損時,會優先由基本險賠付,不足額部分再由超額險承擔。

2024-2025 理賠新制:紅單建築可先領錢

過去房屋被貼「紅單」禁止進入,但若鑑定未達「全損」,災民往往領不到賠償。

- 現行新制:自 2024 年 7 月 1 日起,只要建築物被貼上「紅色危險標誌」,保險公司應優先給付 20 萬元的臨時住宿費用,不需等待冗長的全損鑑定報告。

- 最新變革:2025 年 7 月進一步落實法規,強化紅單受災戶的即時安置補貼。

專家投保建議

- 高樓層住戶:地震搖晃幅度大,裝潢與家具受損機率高,強烈建議加保「輕損地震險」或「擴大地震險」。

- 高價房產/別墅:150 萬的基本額度遠不足以重建,應加保「超額地震險」。

- 租屋族:房屋結構是房東的責任,但您的家電家具受損 基本險不賠,建議投保包含動產保障的「居家綜合保險」。

- 瓦斯火災風險:一般的火險不賠地震引起的火災!請務必確認保單中是否包含地震基本險或擴大險,才能轉嫁此風險。

如果您想更深入了解如何規劃最適合自家的地震防護網,避免災後求償無門,歡迎點擊下方連結領取專業課程資料:

⚠️ 免責聲明:

本文係依各家保險公司於網路上公開之條款資料整理與比較,僅供一般性說明參考。實際保障內容、理賠條件及免責事項,仍應以您本人所投保之保險契約條款為準。

不同商品與版本之保障可能有所差異,建議詳閱保單或向承保公司確認自身權益。

本文係依各家保險公司於網路上公開之條款資料整理與比較,僅供一般性說明參考。實際保障內容、理賠條件及免責事項,仍應以您本人所投保之保險契約條款為準。

不同商品與版本之保障可能有所差異,建議詳閱保單或向承保公司確認自身權益。