實支實付為何成為市場最難解的難題?

2024年9月15日 上午 8:00

人身保險

實支實付醫療保險的困境

前言

實支實付醫療保險,聽起來很不錯對吧?花多少錢,保險公司就理賠多少!但是,這個看似簡單的保險商品,卻陷入了令人頭疼的困境,從法規定義的模糊不清,到市場操作的亂象叢生,讓我們一起來看看,這個本應造福病患的保險商品,是如何走到了今天這個地步。

保險分類的歷史演變

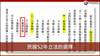

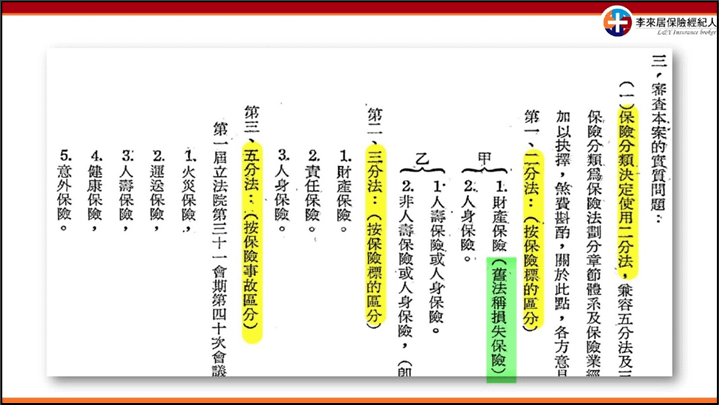

在我國,保險分為人身保險和財產保險,這是民國 52 年立法時的選擇。聽起來很合理,對吧?但是,這種簡單的分類方式忽略了一個重要的問題:有些損失是可以用金錢精確計算的,有些則不行。

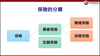

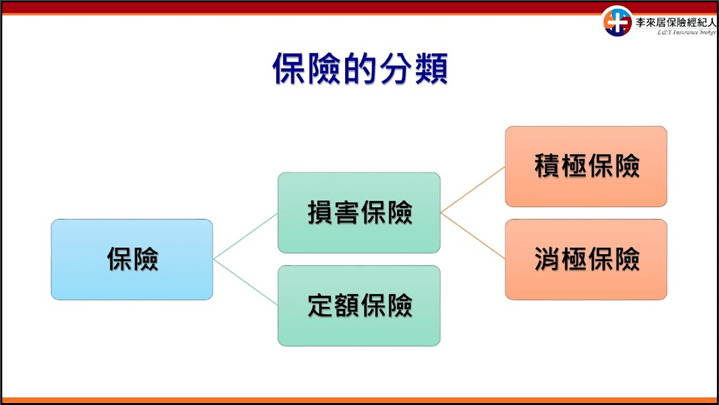

更貼近保險本質的分類是:損害保險和定額保險。

損害保險就是針對那些能精確計算損失的情況,比如你的車子被撞毀損失的金額。損害保險還可以細分為積極與消極的損害保險,不過並非我們這篇文章要探討的重點,這邊先不談。

定額保險則是針對那些難以精確計算損失的情況,比如人的生命和健康。

關鍵點是:所有的損害保險都必須遵循損害填補原則。

簡單說就是,保險公司理賠的金額不能超過你實際的損失。為什麼?因為保險不是中樂透,它的目的是彌補你的損失,而不是讓你賺錢。

實支實付醫療保險:收據副本理賠的由來

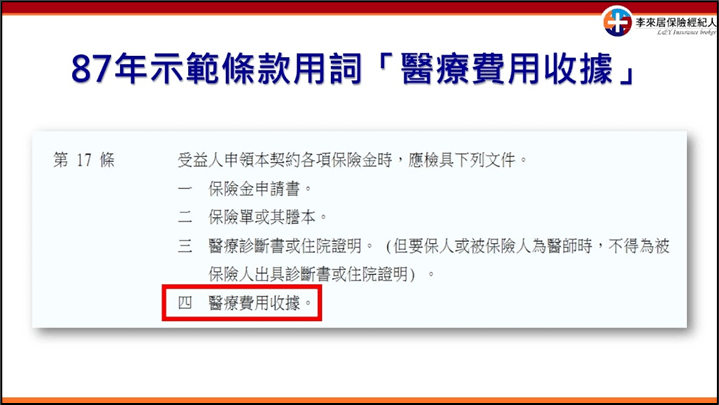

在民國 84 年全民健保實施後,87 年出現了「實支實付醫療保險示範條款」。

當時的示範條款內容,在理賠文件中並沒有區分收據正本或副本理賠。

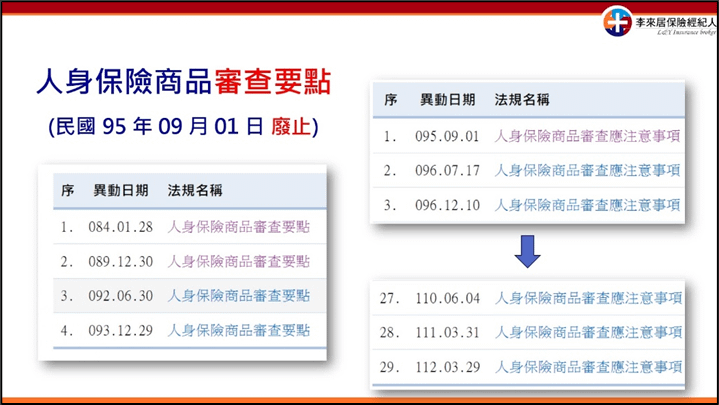

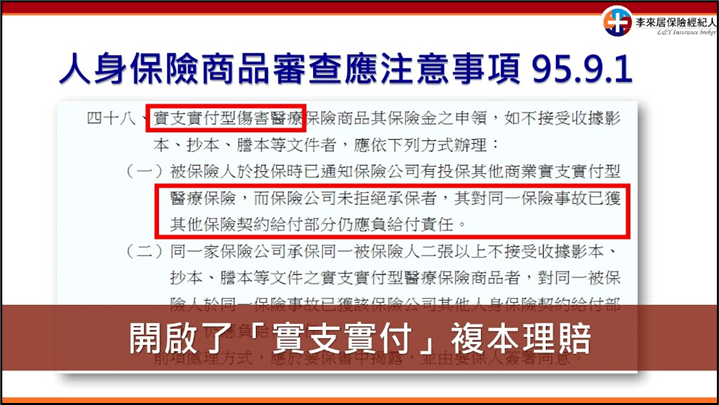

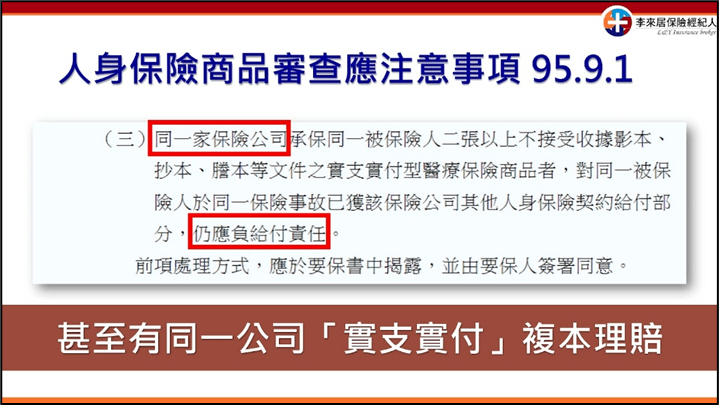

民國 95 年 9 月 1 日,人身保險商品審查要點廢止,另一個新規範《人身保險商品審查應注意事項》取而代之。

新的規定只要保險公司沒有明確拒絕承保,就必須接受重複理賠,這意味著你可以用同一次的醫療費用收據,在不同的保險公司重複理賠。

甚至可以在同一家保險公司的兩份保單上都申請理賠,也就是「單公司雙實支」的規劃方式由來。

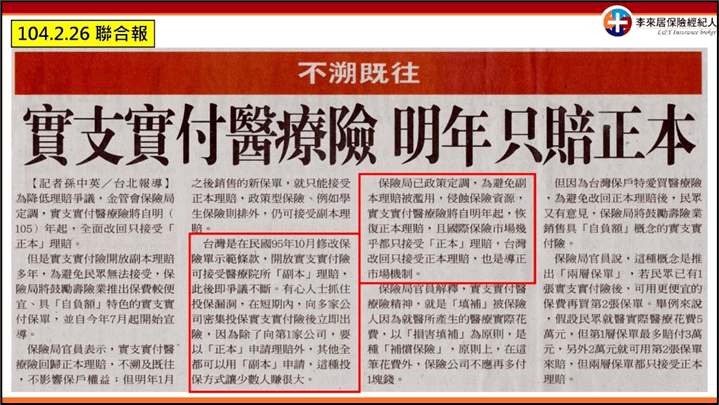

從民國 95 年之後,10 年間陸續出現了許多副本理賠的亂象。主管機關也一直說著要導正,但是並沒有太過強力的措施。

只有在前幾年限制的被保險人投保的張數。但這是一個大錯特錯的做法,因為張數多不代表額度高。

直到民國 113 年,政府終於大刀闊斧為了解決實支實付醫療保險給付與詐保的亂象,以及各種超越損害填補的情形,做了很多動作,但是其實只解決了一半的問題。

這樣並沒有辦法拯救已經快要滅亡的實支實付醫療保險,下面的問題仍然沒有解決,而這個問題也非常的嚴重。

羊毛出在豬身上,狗來買單

驚人的現實:醫療院所治療前的「保險額度調查」

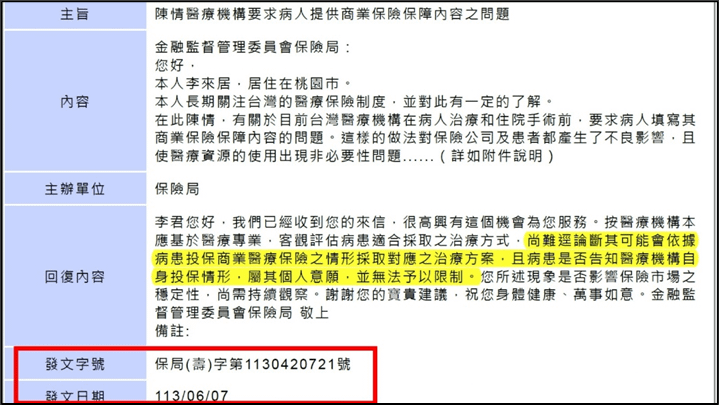

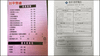

現在許多醫療院所在為病患進行治療前,會先調查病患實支實付醫療保險的額度,再決定治療方式及收費標準。

這就好比你去吃飯,服務生不是先問你想吃什麼,而是先問你的公司報帳額度是多少!

出差的商務人士的故事

想像一下,有個商務人士要出差,他的公司有給予住宿和餐費預算核銷上限,如果飯店和餐廳的服務生知道了他的預算上限,他們是不是就有可能會把原本較低的房價和餐費,硬是抬高到預算的上限?反正都不是這位商務人士自己掏腰包,他當然也不會有意見。

猜猜看,現在的實支實付醫療保險市場是不是這種情況?

醫療費用的不透明與灌水

在醫療領域,這個問題更嚴重!很多新式的自費醫療項目根本沒有一個客觀的市價可以參考。

更糟糕的是,就算病人知道醫院的收費偏高,誰會在生病的時候跟醫生討價還價啊?

結果呢?各種亂象接踵而來:

- 自費醫療費用報價的差價極大

- 許多非必要性的治療陸續出現

- 原本5000元的治療,因為知道病人的保險額度是15000元,就硬是要價14999元。

商業保險公司的兩難

商業保險公司不像健保署,沒有權利去核刪或調整醫療院所開出的收據金額。想像一下,健保署看到醫院開出的收據有問題,可以核刪甚至用點值打折的方式處理。

但商業保險公司呢?他們只能看著那張可能灌水的收據乖乖付錢,長期無法抵抗或是抵抗成本太高的結果,就是很多公司退出實支實付醫療險的市場,甚至像現在實支實付保費高漲,而且慢慢都變成不保證續保的商品了

必要性爭議:醫療的灰色地帶

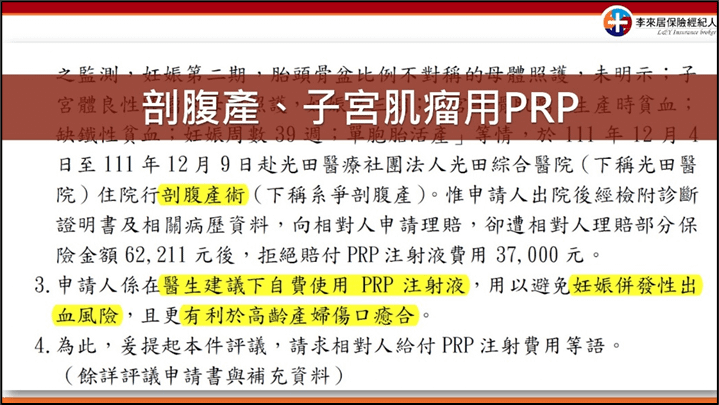

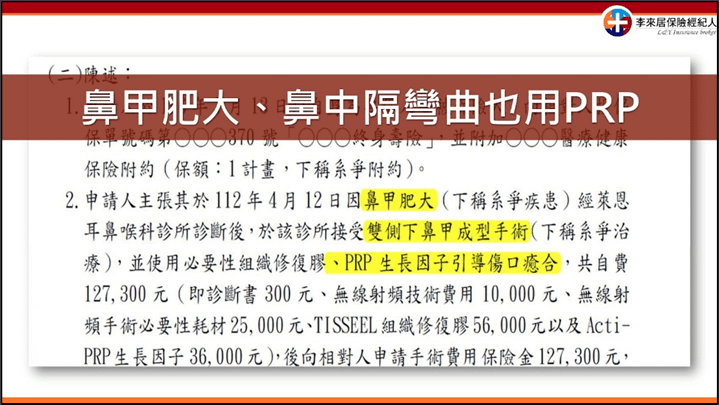

PRP治療:必要還是過度?

讓我們以 PRP(富血小板血漿)治療為例。PRP 治療是一種將病人自身血液中的血小板濃縮後再注射回體內的療法,據說可以促進組織修復。聽起來很厲害對吧?但問題來了:這種治療真的對每個病人都必要且有效嗎?

有人說,PRP 治療可以加速恢復,減少病人的痛苦,當然是必要的。但也有人質疑,很多情況下,傳統治療方法就足夠了,PRP 只是錦上添花,沒必要為此增加醫療成本。

更麻煩的是,由於 PRP 治療的效果因人而異,很難有一個統一的標準來判斷它的必要性。這就給了一些不良醫療機構可乘之機:只要病人的保險額度夠,就推薦使用 PRP,不管是不是真的需要。

我曾寫過一篇文章「當PRP💉遇到實支實付」(👈點擊開啟連結),有興趣的朋友可以參考。

主觀說 vs 客觀說:學說的論戰

在判斷醫療必要性時,學界主要有兩種說法:

- 主觀說:只有實際治療的醫生才能判斷。

- 客觀說:應該看大多數醫生在相同情況下會怎麼做。

以 PRP 治療為例,支持主觀說的人會認為,只有親自診斷的醫生才能決定病人是否需要 PRP 治療。而支持客觀說的人則會主張,應該建立一套標準,規定在什麼情況下才能使用 PRP 治療。

當然也有一些學者認為要採折衷說,也就是在一定的情形下以主治醫生的意見為主,除非這個治療偏離正常的情況。

「可能的」解決之道

為什麼說「可能的」解決之道呢?說真的,我都不知道是不是能做到!如果做不到,實支實付是不是考慮不要再賣了呢?

解決實支實付醫療保險的問題,需要多方面的努力:

- 法規完善:禁止醫療院所事先調查病患的保險額度。

- 提高醫療透明度:建立更多像「健保自費醫材比價網」這樣的平台。

- 加強保險公司的風險管控:給予保險公司更多權限來審核醫療費用的合理性。

- 消費者教育:讓更多人了解實支實付醫療保險的原理和潛在問題。

- 醫療界自律:杜絕利用保險額度進行過度醫療的行為。

- 建立第三方評估機制:對於像 PRP 這樣爭議較大的治療,建立獨立的評估機制。

結語

實支實付醫療保險的問題,就像是一個複雜的拼圖,它涉及法律、醫療、保險等多個領域,解決這些問題,需要社會各界的共同努力。

我們必須正視當前醫療院所事先調查病患保險額度這一不當行為,因為這嚴重違背了醫療的本質,醫療決策應該基於病患的健康需求,而不是保險額度的多寡。

記住,保險的初衷是互助共濟,而不是讓某些人鑽漏洞撈好處。

只有當我們每個人都負起責任,不濫用資源,實支實付醫療保險才能真正發揮它的作用,為需要的人提供真正的保障。

畢竟,誰知道呢?也許有一天,需要這份保障的人,就是你我自己。